Pourquoi parler des inconvénients de l’autofinancement ?

Il y a quelques jours je publiais un article sur les 4 avantages de l’autofinancement ! Pourtant, il est important de garder en tête que c’est un mode de développement qui ne présente pas que des avantages… Sinon il n’y aurait plus de levées de fonds !

Le premier problème, c’est que l’autofinancement n’est pas à la portée de tous les business models – notamment tous les business qui demandent de la R&D comme les biotech ou des investissements industriels lourds.

Mais il y a bien sûr d’autres inconvénients à être autofinancés !

Je les catégoriserais en deux types :

- Tout d’abords les « inconvénients intrinsèques » à ce type de financement, comme la plus faible croissance ou un besoin fort d’accompagnement pour remplacer les conseils des fonds et leur expérience sur de nombreux sujets.

- Viennent ensuite d’autres inconvénients que je qualifierais de « circonstanciels » liés à l’incompréhension et la faible crédibilité que l’on accorde à ce type de développement dans l’écosystème start-up français

Ce deuxième type d’inconvénients – qui inclut la plus faible valorisation des start-ups autofinancées ou leur manque de visibilité de manière générale – est un sujet qui m’a plusieurs fois marqué au cours de ces dernières années. Avant de choisir si vous préférez développer votre société en autofinancement ou non, il est important de peser le pour et le contre et d’être au courant des implications long terme de ce choix !

Les inconvénients de l’autofinancement

Comme nous le disions en introduction, l’autofinancement est un luxe permis uniquement sur certains marchés et pour certains Business Models. En particulier, l’autofinancement est peu adapté au B2C, au hardware ou à la logistique – il s’adaptera mieux à du digital, et en particulier à des business SaaS B2B.

Quant au système de financement hors VCs, ils ne sont pas encore habitués à financer des business aussi risqués que les start-ups. Après plusieurs rendez-vous avec des banques traditionnelles pour obtenir des prêts, je peux vous assurer que le chemin est long – très long – avant que ces acteurs historiques puissent proposer des alternatives crédibles et bien comprendre ces nouveaux Business Models, en particulier le SaaS.

Si vous lisez cet article et que vous hésitez entre l’autofinancement et une levée, considérez-vous donc comme chanceux !

1. Aller moins vite

Si un des avantages de l’autofinancement est qu’il permet de prendre son temps (voir article sur les avantages), l’inconvénient est que l’on va moins vite… habile.

Cela n’est pas toujours problématique mais peut-l’être en fonction de votre marché, de votre ambition ou de vos concurrents.

Une histoire de coûts d’acquisition

« Une croissance très rapide, ça coûte cher ».

C’est là que réside l’utilité des levées de fonds : vous aurez la chance de croitre plus vite si vous levez des fonds que si vous n’en levez pas. Si vous n’aimez pas trop les finances, je vous conseille de sauter directement quelques paragraphes de cet article 😉

Une des premières problématiques d’une start-up – après le product-market fit – est le coût d’acquisition. Si votre coût d’acquisition est supérieur à votre cash généré à la même date, vous aurez alors besoin de financements – votre BFR est donc positif. Mais si votre coût d’acquisition est bien supérieur au cash généré sur l’année entière ou les années à venir, alors vous aurez besoin de beaucoup plus de financements ! C’est là qu’une levée est indispensable.

Comment évolue un « coût d’acquisition client » ?

Que ce soit en B2C ou B2B, tout est une histoire de coûts d’acquisition client (CAC). Bien entendu, le CAC (en % des revenus) varie en fonction de votre maturité et en fonction de votre business. Sur SoGuide, une start-up B2C que j’ai lancé en 2014, notre CAC – principalement composé d’Ads – avait tendance à diminuer au fur et à mesure des optimisations. Au contraire sur Partoo, avec les coûts d’organisation croissants et l’ouverture de nombreux pays, notre CAC a tendance à croitre.

C’est un comportement assez classique en start-up : plus on croit vite, plus votre coût d’acquisition augmente. Cela s’explique par plusieurs effets :

- Les coûts d’organisation, liés à la croissance

- La prospection de cibles plus couteuses à convertir – que ce soit en B2C ou B2B

- L’ouverture de nouveaux marchés ou le lancement de nouveaux produits

- Les erreurs de recrutements (sales ou autres postes)

- La plus faible implication des dirigeants – souvent les meilleurs sales de la société – dans la partie commerciale

- Etc.

Pour résumer il y a donc un double coût à l’accélération en start-up, qui rend impossible une très forte croissance (+100%) sans lever des fonds :

- L’acquisition n’étant pas rentable dans la majorité des start-ups, il faut juste plus de cash pour acquérir plus de clients !

- Les coûts d’acquisition en pourcentage des revenus, augmentant mécaniquement avec la forte croissance, cela rend l’acquisition encore moins rentable : double effet !

L’exemple de Partoo

Pour prendre un exemple concret, je vais rapidement parler des coûts d’acquisition de Partoo. Jusqu’en 2019, nos coûts d’acquisition en % de l’ARR étaient inférieurs à 30%, mais depuis un an nous avons observé une augmentation de ces coûts liés notamment aux facteurs précédemment mentionnés. Avec des coûts d’acquisition de 83% de l’ARR en 2021, cela signifie que pour être cash-positif sur des nouveaux clients en année 1, il est nécessaire d’avoir des coûts de « Delivery » de moins de 17%, sans prendre en compte les coûts de G&A ou de Tech !

Heureusement, la marge sur les clients signés les années passées, n’inclue pas les coûts d’acquisition et permet donc de financer la croissance. Bref, pour faire simple, il est impossible de vous autofinancer si vos clients ne sont pas fidèles !

Si l’on regarde notre principal concurrent, une société américaine valorisée 1,5Mds$ en bourse, les chiffres sont assez différents : tout d’abord, la société a brulé plus de 400M€ depuis sa création il y a quelques années. Ensuite, une rapide analyse de son P&L permet de mettre en évidence un CAC de 140% de l’ARR.

Pour simplifier, il y a 3 ans, signer un client à 1000€ de revenus coutait 300€ à Partoo et 1400€ à ce concurrent.

Les sociétés ayant beaucoup levé ont donc la possibilité de financer leur croissance via des opérations marketing coûteuses et de croitre beaucoup plus vite. Malgré tout, sur le très long terme en prenant la LTV (Life Time Value) d’un client, cette opération peut s’avérer rentable si les clients acquis restent longtemps !

Pour conclure : lever peut-être une opération rentable !

Les marchés « winner takes all »

Croitre moins vite que vos concurrents n’est pas un problème sur tous les marchés. Le marché français sur lequel nous sommes positionnés n’était pas mature sur notre produit il y a quelques années. Notre croissance plus faible que celle de nos concurrents au début, n’a jamais été un vrai handicap.

Cependant une croissance plus faible que celle de vos concurrents peut être un vrai enjeu sur les marchés dits « winner takes all ». (si le le sujet de la concurrence en SaaS B2B vous intéresse, n’hésitez pas à faire un tour sur cet article Tribes.)

Les marchés « Winner takes all » sont des marchés sur lesquels la taille est un facteur de réussite : il n’y a donc pas de place pour une myriade d’acteurs. Les effets de réseaux, les économies d’échelle, ou l’importance de l’image de marque amèneront finalement un seul ou un nombre restreint d’acteurs à l’emporter.

C’est le cas du marché des VTCs, des réseaux sociaux, des trottinettes électriques, de la livraison de repas, des applications de dating ou des moteurs de recherche. Ainsi, la bataille entre Deliveroo, Uber Eats, Foodora et Just Eat est clairement le symbole de ces batailles de titans qui se jouent à coup de levées pharaoniques. Ce sont des marchés sur lesquels les sociétés autofinancées n’ont pas leur place, ou du moins pas sur un créneau généraliste.

A noter que cette course à la croissance peut amener les investisseurs à fermer les yeux sur la rentabilité et causer de vraies bulles spéculatives…

Dans cet article très intéressant sur la chute de Wework et de son PDG Adam Neumann, on y apprend comment la société a réussi à être valorisée 47Md$ en 2019 – soit autant qu’Axa – pour un CA de 1,8Mds$ et des pertes de 2Mds$… D’une manière encore plus spectaculaire qu’Uber à son introduction en bourse, WeWork a ensuite perdu plus de 40Mds$ de valorisation, ce qui a entrainé le départ de son PDG avec un parachute doré d’un milliard.

Quelle stratégie adopter en autofinancement ?

Si vous souhaitez développer votre société en autofinancement sur ce type de marché, il ne faut pas avoir une approche frontale vis-à-vis de la concurrence.

L’enjeu est alors de se forger un positionnement fort et différentiant ou bien de choisir une niche non exploitée par ces acteurs ultra-financés. La présence de Facebook n’a pas empêché Instagram de développer un réseau social centré uniquement sur la photo, de même que la suprématie d’Uber n’a toujours pas mis un terme à l’aventure de Heetch.

Sur ce sujet, les questions à vous poser avant de choisir votre stratégie de financement peuvent être les suivantes :

- Suis-je sur un marché où il n’y aura qu’un grand gagnant et pour lequel la croissance est finalement le nerf de la guerre ?

- Mon positionnement est-il assez différentiant pour que je puisse survivre à l’émergence d’un leader incontesté ?

- Ai-je l’ambition de devenir un leader mondial sur un marché déjà concurrentiel ?

2. Le besoin de mentoring

L’avantage des fonds : l’expérience & le réseau

Si vous décidez de lever, dans la plupart des cas, les fonds ne vous apporteront pas qu’un financement. Ils pourront en effet vous apporter un point de vue extérieur, de l’expérience, du mentoring, des bonnes pratiques et surtout un réseau.

Au cours de votre aventure entrepreneuriale, vous rencontrerez forcément des situations inédites – un contentieux commercial, un accident du travail, une ouverture de bureau, un contrôle URSAF, un piratage, une acquisition… Dans ce genre de situations qui n’arrivent que très rarement – challenges ou opportunités – l’expérience est un facteur de succès ! Et lorsque le Partner du fond qui vous accompagne n’a pas cette expérience, il a souvent dans son réseau, une personne qui l’a.

Le réseau est sans doute une des choses les plus importante quand on monte une start-up : une rencontre peut changer l’histoire de votre projet.

Et les fonds de VC ont du réseau. Il peut s’agir de leur Limited Partner, de leurs connaissances ou des collaborateurs des start-ups dans lesquels ils ont investi.

Au-delà du réseau, certains fonds vont même jusqu’à prendre part au développement opérationnel et commercial des start-ups dans lesquels ils investissent. C’est encore plus le cas pour les fonds spécialisés. Pour ne citer qu’un exemple, Caphorn Invest accompagne de nombreuses start-up Retail Tech sur leurs problématiques opérationnelles & métiers que ce soit la structure de l’équipe de vente (incl. l’introduction à des prospects), le recrutement, les finances…

L’importance d’être accompagnés

Même s’il est assez difficile pour moi de vous faire part de mon retour d’expérience sur l’accompagnement des fonds, je peux vous confirmer l’importance du mentoring et du réseau quand on cherche à scaler sa société.

Partoo a été lancé par l’association entre Thibault Levi-Martin – alors étudiant à l’Essec – et Olivier Vaury – alors CFO chez Amazon France. Olivier n’était pas opérationnel mais en tant que Business Angel personnellement investi, il a joué un rôle clé dans le développement de Partoo sur de nombreux aspects : structuration financière, introduction à des prospects, réflexions stratégiques, mentoring, etc.

Par la suite nous avons bénéficié de l’accompagnement et du mentoring des équipes de Webedia – notre actionnaire principal. Cela nous a beaucoup servi sur le développement à l’international, l’approche commerciale des grands comptes ou des questions financières & légales plus techniques.

La culture du réseau

Mais le mentoring peut aussi se rechercher de manière pro-active !

Aujourd’hui, alors que Partoo a pour ambition de recruter 140 nouveaux collaborateurs sur les 12 prochains mois, nous avons de nombreuses questions de structuration. C’est ainsi l’occasion d’échanger avec d’autres sociétés qui sont passées par là.

Nous avons par exemple contacté les CEO de différentes start-ups plus avancées dans leur développement comme Content Square, Klaxoon ou Payfit afin de leur demander leurs retours d’expérience sur les challenges qui nous attendent.

C’est aussi une pratique que nous poussons auprès de tous nos managers : ils doivent chaque trimestre parler à différents homologues d’autres start-ups afin de récolter des bonnes pratiques et de se créer un réseau. A titre d’exemple, plusieurs de nos managers ont rejoint des slack spécialisés (Finance, Opérations, RH…) où certains employés de scale-ups françaises se regroupent pour discuter de sujets opérationnels.

3. Manquer de visibilité

Ne pas lever présente un inconvénient important : celui de rester dans l’ombre.

En effet, lever des fonds vous fera connaitre, cela vous permettra d’être inclus dans les différents classements et infographies de l’écosystème et surtout d’attirer plus facilement des talents.

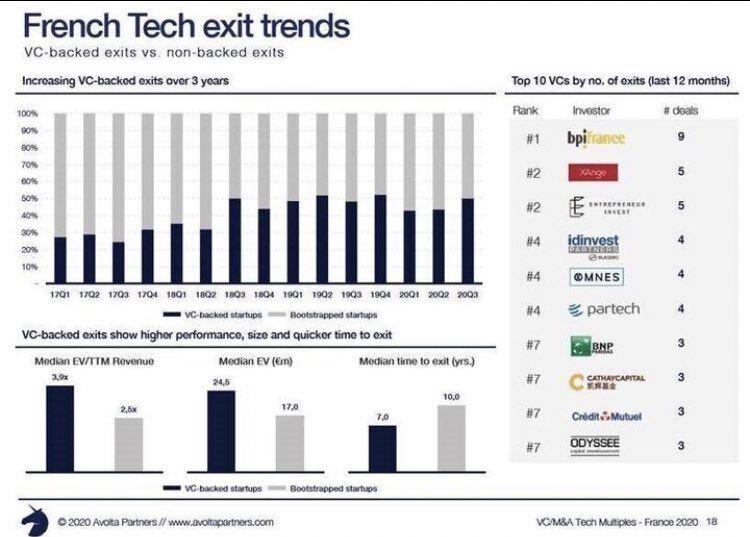

Cependant, j’aimerais écarter un des arguments récurrents justifiant la focalisation des médias et de l’écosystème sur les start-ups ayant levé des fonds : « l’autofinancement, ça concerne très peu de start-ups ». D’après Avolta Partners, leader des Advisors tech en M&A en Europe, plus de 50% des exits de start-up françaises concernent des start-ups autofinancées…

Lever vous fera connaitre !

Une levée de fonds est un moment fort de communication : c’est une période pendant laquelle les entrepreneurs sont invités sur des plateaux télé, à témoigner dans des articles de journaux, sont mis en avant par les fonds de VCs, etc. Se priver d’une telle visibilité est un vrai inconvénient.

Une levée est aussi l’évènement dans la vie d’une start-up qui est le plus fêté, c’est la question qui vous est le plus posée et ce sont les montants qui sont les plus connus.

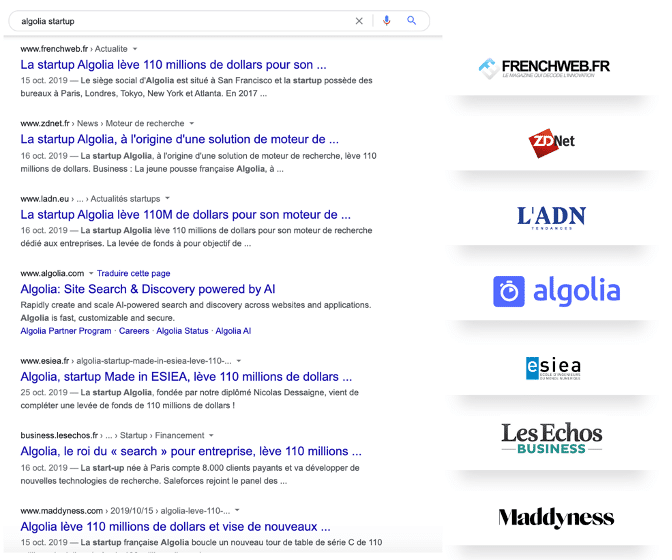

Pour comprendre l’impact de lever sur votre notoriété, il suffit de taper « Tilkee startup », « Payfit startup », « Contentsquare startup » ou « Algolia startup », tous les articles qui ressortiront auront pour sujet la dernière levée de fonds. Sur le cas d’Algolia ci-dessous, les articles sur la levée de fonds de 110 M€ ont une telle visibilité que le site d’Algolia arrive en 4ème position en SEO sur son propre nom !

Être dans les classements de l’écosystème start-up

Au-delà de cette mise en avant, lever apporte aussi de la visibilité sur le long terme, en particulier car vous serez « identifié ». Vous aurez alors la chance d’apparaitre dans tous les classements et infographies sur les start-ups.

Pour vous donner un retour d’expérience, depuis la création de Partoo en 2014, notre logo a dû apparaitre dans moins de 5 infographies de start-ups.

C’est n’est pas grave en soit, mais je pense que c’est un retour intéressant pour tous ceux qui envisageraient de se développer sans lever de fonds : il faut que vous vous attendiez à être absent de l’écosystème pendant longtemps !

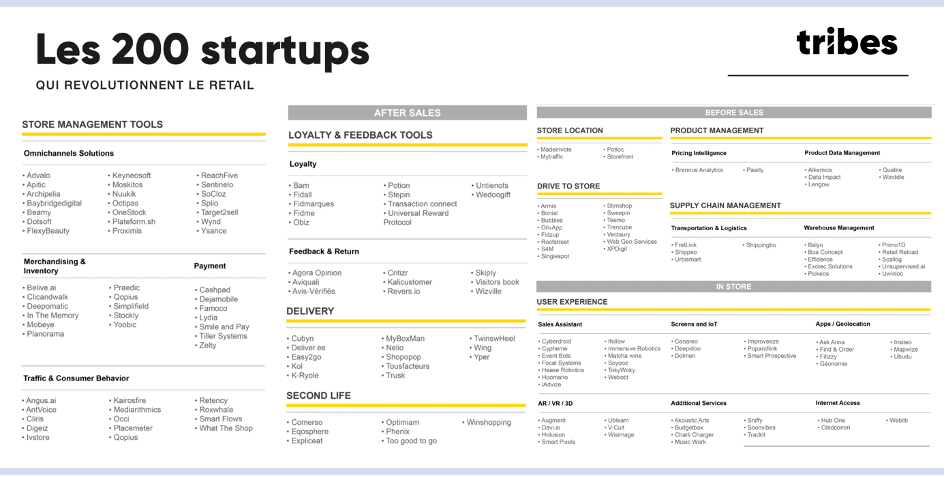

Pour retrouver un exemple parlant, j’ai juste eu à cliquer au hasard sur la première infographie Retail tech proposée par Google… Après avoir cherché quelques minutes parmi les 200 sociétés qui « révolutionnent le monde du retail », selon la BPI, force est de constaté que nous ne sommes pas mentionnés. C’est le cas sur toutes les infographies que vous trouverez sur internet, encore aujourd’hui.

Ce qui est d’autant plus étonnant c’est qu’à l’époque, en octobre 2019, nous employons déjà 40 personnes pour un ARR de 3M€ quand la majorité des start-ups présentées ici n’emploient pas plus de 20 collaborateurs et nombre d’entre elles, moins de 5.

Le biais de cette infographie s’explique facilement : les seules sources de données sur les start-ups que vous pourrez trouver en ligne se basent sur les montants levés. C’est d’ailleurs une réalité à laquelle j’ai été confronté lors de la création de notre Tribes start-up List.

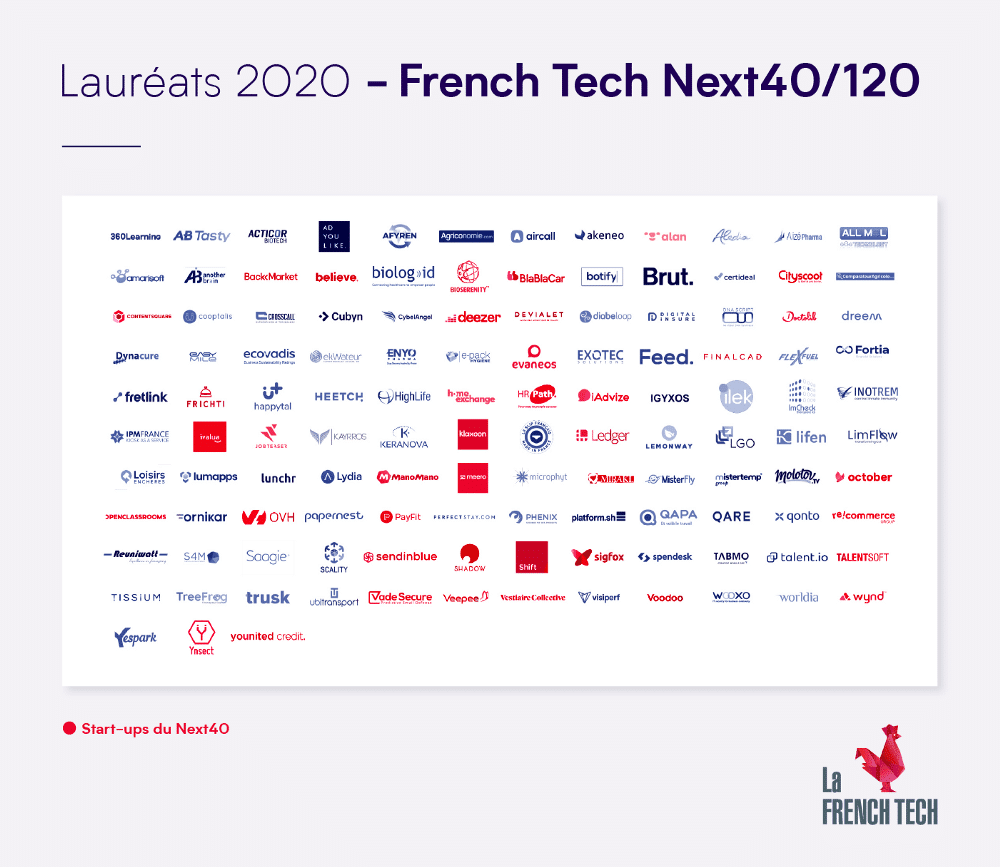

Le classement du Next 40/120

« Mais ça ne sert à rien d’être dans les classements » me répond-on souvent.

Il y a quelques semaines, ce sujet est revenu sur le tapis lorsque l’on a regardé les critères de sélection des start-ups du Next 40 / 120 pour Partoo. Nous avons en effet observé que certains de nos concurrents y étaient référencés avec un ARR, un nombre d’employés et un EBITDA plus faible : seule différence notable, la levée de fonds.

Au cours de mes recherches sur le sujet, je me suis alors rendu compte qu’il était impossible d’accéder au Next40 sans lever plus de 20M€…

J’ai ensuite lu avec attention l’article de sur le bilan de la 1ère année du French Tech Next40/120. Le premier motif de satisfaction des start-ups sélectionnées est : « le renforcement de la visibilité ». De mon point de vu, le gouvernement a donc décidé d’offrir plus de visibilité aux start-ups les plus médiatisées. Même si je suis ravi de la création de ce label et de son impact positif pour tout l’écosystème, je regrette, entre autres, l’absence de valorisation des sociétés autofinancées…

En effet l’avantage de ce label est bien plus important qu’une simple médiatisation :

« L’existence du label a renforcé l’impact de ses bénéficiaires auprès des banques (facilitant l’attribution de prêts), des grands groupes (notamment au bénéfice des entreprises B2B), des employés potentiels (nombre de responsables RH ont reconnu que cela les avait aidés à attirer des talents), des administrations et bien sûr des médias. »

Finalement, je trouve dommage que l’Etat sélectionne des sociétés sur leur mode de financement (condition nécessaire au Next40…) et non sur leur business. Le ratio CA / levée est pour moi un des indicateurs clés d’une réussite économique – en dehors des projets biotech ou industriel. Juger une start-up à son besoin en financement (levées de fonds) revient pour moi à juger une entreprise sur son endettement ce qui me parait contre intuitif d’un point de vue économique.

Lever vous rendra plus attractif et facilitera vos recrutements

Le manque de visibilité des start-ups autofinancées est enfin un vrai sujet pour le recrutement.

De nombreuses études montrent que les start-ups ayant beaucoup levé ont plus d’attractivité sur le marché du travail que celles autofinancées. Et c’est un vrai problème car le recrutement est le plus important challenge d’une start-up – cf. sujets autour de la « Talent war » aux US.

Pour expliquer ce phénomène – en dehors de l’aspect médiatique – je me suis appuyé sur les conseils de Bruno Raillard, Partner chez Frst qui propose dans un article Medium un Framework intéressant pour choisir son prochain emploi dans une startup.

Son conseil principal est de suivre la « Smart Money », c’est-à-dire de ne postuler qu’aux start-ups qui ont levé des fonds.

« La raison est simple : Les meilleurs VCs chassent les mêmes startups que celles que vous visez, car leur business model est de financer des équipes qui font preuve d’une combinaison exceptionnelle d’ambition, de vision et d’exécution pour créer des sociétés massives »

Même si je rejoins l’analyse sur de nombreux aspects, cela supposerait tout de même que les start-ups autofinancées n’ont pas cette « combinaison exceptionnelle d’ambition, de vision et d’exécution ». Cela supposerait aussi que tout le monde souhaite rejoindre une start-up ayant pour objectif de créer une « société massive ».

Je pense malgré tout que la crise que nous avons traversée a montré à beaucoup les avantages des start-ups autofinancées sur les plans économique et humain.

4. La valorisation

Vous l’avez peut-être remarqué quelques paragraphes plus haut mais il y’a une vraie différence de valorisation entre les start-ups auto-financées et les start-ups ayant levé. Ainsi une start-up auto-financée est valorisée en moyenne 2,5x ses revenus sur les 12 derniers mois contre 3,9x pour les start-up ayant levé…

Mais pourquoi une start-up ayant levé vaudrait-elle 1,5x plus pour les mêmes revenus ?

L’autofinancement, vu comme un choix par défaut ?

De manière générale, on a tendance à assimiler une levée de fonds à la validation d’un vrai business, et l’autofinancement à un choix par default.

Je m’en suis rendu compte en discutant avec des proches et en remettant en question le potentiel d’une start-up du Next40. On m’a alors répondu « tu ne peux pas dire ça, ils ont levé plus de 20M€ : ça doit forcément marcher ! ».

Au fur et à mesure du débat, l’argument d’autorité était clair : lever, c’est valider un business. Finalement, on a fini par me dire que ce n’était pas parce que ma start-up n’arrivait pas à lever, qu’il fallait que je critique ceux qui y arrivait. J’ai alors réalisé que pour encore beaucoup, l’autofinancement était réservé à ceux qui y sont contraints, alors que j’avais toujours été convaincu que c’était le contraire. Avec le recul je pense qu’il faut savoir faire la part des choses : on peut être libre ou contraint de lever ou de ne pas lever, arrêtons les raccourcis faciles…

Ce qui est sûr pour moi c’est que la levée n’est pas toujours une validation du business à date mais parfois juste une validation de la thèse d’investissement : « je crois à ce marché et je crois que cette start-up est bien positionnée pour en tirer profit ».

Ainsi, les mega levées de Dreem (35M€), Agricool (25M€), Meero (205M€), Malt (25M€) ou Feed (15M€), se fondait moins sur la réussite d’un business à date que sur le potentiel du marché et la thèse d’investissement.

L’autofinancement, vu comme un manque d’ambition ?

Il y a un peu moins de 2 ans, nous avons décidé avec Partoo de nous lancer dans ce qu’on appelle un « dual track » : une recherche d’investissements à la fois auprès de corporates et de fonds institutionnels. L’objectif ici n’était pas tant d’accélérer (nous enregistrions déjà plus de 100% de croissance par an) que de chercher un partenaire financier pour nous soutenir en cas de coup dur. Nous avions besoin de deux millions d’euros pour être protégés en cas de crise – comme celle que nous traversons aujourd’hui par exemple.

Pour une start-up de notre taille – 2,5 millions d’ARR à l’époque – c’était clairement jouer « petits bras ».

Nous nous sommes alors rapidement rendu compte que pour encore beaucoup de fonds, la « rentabilité » est associée à un « manque d’ambition ». Et l’ambition est sans doute le premier critère de valorisation d’une jeune start-up !

Alors même que le marché français que nous adressons n’était équipé qu’à 25%, on nous a souvent expliqué que notre marché était déjà « trop mature » et que notre technologie allait devenir une « commodité ».

3 conseils que j’ai retenu sur la valorisation d’une start-up autofinancée

Il est important de comprendre un peu les mécanismes de valorisation des fonds. Voici donc ci-dessous 3 idées que j’ai retenues de mes nombreux échanges avec des entrepreneurs & VCs.

- Le premier conseil que l’on m’a donné est de ne jamais présenter sa société comme rentable car « il faut surtout éviter d’être valorisé sur son EBITDA quand on est un SaaS ! ».

- La deuxième grande idée que l’on m’a conseillé d’appliquer est la suivante : il faut toujours demander des montants représentant entre 20% et 30% de la valorisation ciblée. L’objectif d’un fond est souvent d’obtenir des parts conséquentes dans le capital des start-ups dans lesquelles il investit : si vous demandez trop peu, le fond aura tendance à moins vous valoriser. Nous avions besoin de 2M€ pour croitre raisonnablement, certains fonds s’attendait plutôt à ce que nous levions 15M€.

- La dernière grande leçon est qu’il ne faut pas présenter un Business Plan trop prudent ou réaliste, mais le Business Plan le plus ambitieux possible ! En effet, par expérience, les fonds peuvent réduire les chiffres de votre BP pour avoir des projections crédibles. Chez Partoo, nous avons toujours présenté un BP réaliste, que nous suivons d’ailleurs depuis 6 ans.

L’important est de savoir se vendre

J’ai par la suite eu l’occasion d’échanger avec plusieurs entrepreneurs ayant levé de gros montants (<10M€) et leurs retours ont parfois été assez déroutants : « il faut vendre du rêve quitte à parfois raconter n’importe quoi ».

Si vous êtes autofinancés et que vous cherchez ensuite à lever il est donc indispensable de changer d’état d’esprit ! Le risque de l’autofinancement est finalement de ne pas savoir s’adapter aux codes des VCs lorsque cela s’avèrera nécessaire.

Tous ces sujets sont très sensibles à l’écrit et j’espère ne me mettre aucun fonds à dos pour des raisons évidentes : je pense en effet que les fonds de VCs sont des éléments indispensables de l’écosystème start-ups. Cependant, certains d’entre eux sont encore peu habitués à « valoriser » la rentabilité.

Conclusion : changer de regard sur l’autofinancement ?

Comme je le disais en introduction, deux inconvénients sur 4 sont « circonstanciels » c’est-à-dire qu’ils tiennent plus à la faible reconnaissance de l’autofinancement

J’ai ainsi écrit cet article pour faire – un tout petit peu – changer l’état d’esprit de l’écosystème start-up français à ce sujet et de continuer à rappeler qu’il n’existe pas qu’un seul mode de financement.

Par ailleurs, pour éviter de juger une start-up uniquement sur le montant levé, on gagnerait à être plus transparents sur les vrais chiffres de revenus, de churn, de CAC ou d’EBITDA, chiffres que plus aucune start-up ne souhaite communiquer.

Pour reprendre les termes d’Anais Richardin, Rédactrice en chef de Madyness : « les médias adoreraient se baser sur d’autres indicateurs que les levées ! Sauf que rares sont les startups qui acceptent de communiquer sur autre chose en termes de chiffres… »