I. 🏢 Pourquoi les fonds d’investissement doivent (enfin) construire leur stack d’outils

Le paradoxe des fonds

Un fonds d’investissement, VC ou PE, c’est une structure paradoxale. D’un côté les fonds ont :

- Très peu d’employés — souvent entre 5 et 20 personnes. Certaines fonctions (RH, juridique, marketing) n’ont pas de responsable intégralement dédié : ce sont les partners, les analystes ou le Finance Manager qui s’en chargent, en plus du reste.

- Beaucoup de participations sous gestion — un fonds PE peut détenir 30 à 80 sociétés (directement ou via des SPVs). Un fonds VC, facilement 50 à 100 startups en portefeuille. Chaque ligne génère son lot de documents administratifs, juridiques, comptables, fiscaux. Tout est at scale, même si l’équipe, elle, ne l’est pas.

De l’autre côté, ils disposent :

- D’un vrai budget — contrairement à une startup early-stage, un fonds a généralement les moyens de s’équiper. Le problème n’est pas l’argent. C’est le temps, la culture et la résistance au changement.

- D’outils SaaS de plus en plus spécialisés — L’IA est arrivée en deux temps dans notre quotidien :

- 1ère vague — ChatGPT comme assistant généraliste : utilisation hyper récurrente pour produire des slides (études de marché, préparation de graphiques), rédiger des synthèses, structurer des idées.

- 2nde vague — L’IA embarquée dans les SaaS : désormais, tout bon outil intègre de l’IA. Et la finance a été l’un des secteurs les plus attractifs pour les éditeurs de logiciels. En conséquence, les fonds de VC / PE, exposés à une vaste diversité de verticales, bénéficient d’une offre IA de plus en plus riche.

Et pourtant, beaucoup des fonds que j’ai côtoyés fonctionnent encore avec des fichiers Excel partagés par e-mail, des macros VBA pour les reportings, et des process manuels qui reposent sur la mémoire d’une ou deux personnes clés.

Le vrai déclencheur

Ce qui pousse un fonds à se digitaliser, ce n’est pas généralement une vision stratégique, mais une douleur opérationnelle devenue insupportable :

- La délégation qui dérape. Quand l’équipe est petite, on externalise beaucoup : comptabilité, admin, juridique. C’est logique. Mais avec le temps, le turnover chez les prestataires provoque des pertes d’information. La qualité baisse, les prix augmentent, et on se retrouve avec une usine à gaz que plus personne ne maîtrise en interne.

- Le risque de réputation. Quand des erreurs se glissent dans un reporting LP ou une déclaration fiscale, et que le process est tellement opaque qu’on ne les détecte qu’après coup, c’est la crédibilité du fonds qui est en jeu.

- Excel qui craque. Les données ne sont pas dans des bases de données, donc une erreur sur un historique qui ne devrait pas bouger est vite arrivée. Le versioning est un cauchemar. Le travail en asynchrone est quasi impossible. Et un fichier corrompu un vendredi soir, c’est la panique.

Ce que la digitalisation change vraiment

Quand c’est bien fait, la digitalisation d’un fonds ne se résume pas à « remplacer Excel par un SaaS ». C’est un changement plus profond :

- Les données sont centralisées et fiables — une seule source de vérité, accessible par les bonnes personnes au bon moment.

- Les process sont documentés — ce n’est plus dans la tête de Paul ou de Marie, c’est dans l’outil.

- La charge mentale baisse — et ça, dans une équipe de 10-15 personnes qui gère des centaines de millions, ça change tout.

II. 🛠️ La stack d’un fonds digitalisé : nos choix, fonction par fonction

Comment choisir un outil quand on est un fonds

Avant de parler des outils eux-mêmes, un point sur les critères de sélection qui, dans mon expérience, font la différence entre un outil adopté et un outil abandonné au bout de 6 mois :

| Critère | Pourquoi c’est clé en VC/PE |

| Simplicité et focus | Cherchez un outil qui fait une chose bien, pas un couteau suisse. Les équipes sont petites, personne n’a le temps de configurer un ERP pendant 3 mois. |

| Intégration Excel | Que ça plaise ou non, Excel reste le langage universel de la finance. Un outil qui ne s’intègre pas nativement avec Excel sera rejeté par les équipes d’investissement. |

| White label / personnalisation | En PE comme en VC, l’image compte. Les reportings LP, les data rooms, les communications doivent pouvoir porter les couleurs du fonds. |

| Confidentialité et droits d’accès granulaires | Donner accès à un auditeur ≠ donner accès à un LP ≠ donner accès à un co-investisseur. Les outils généralistes gèrent souvent mal cette granularité. |

| Scalabilité par entité | Vous gérez N sociétés ou N véhicules. L’outil doit pouvoir se dupliquer par participation/SPV sans tout reconfigurer à chaque fois. |

| Audit trail | Les commissaires aux comptes veulent retracer chaque mouvement. Un outil sans historique clair des modifications, c’est un red flag en audit. |

| Modèle de pricing | Attention aux outils qui facturent par entité gérée. Avec 50 participations, la facture peut exploser. Vérifiez toujours le coût à l’échelle. |

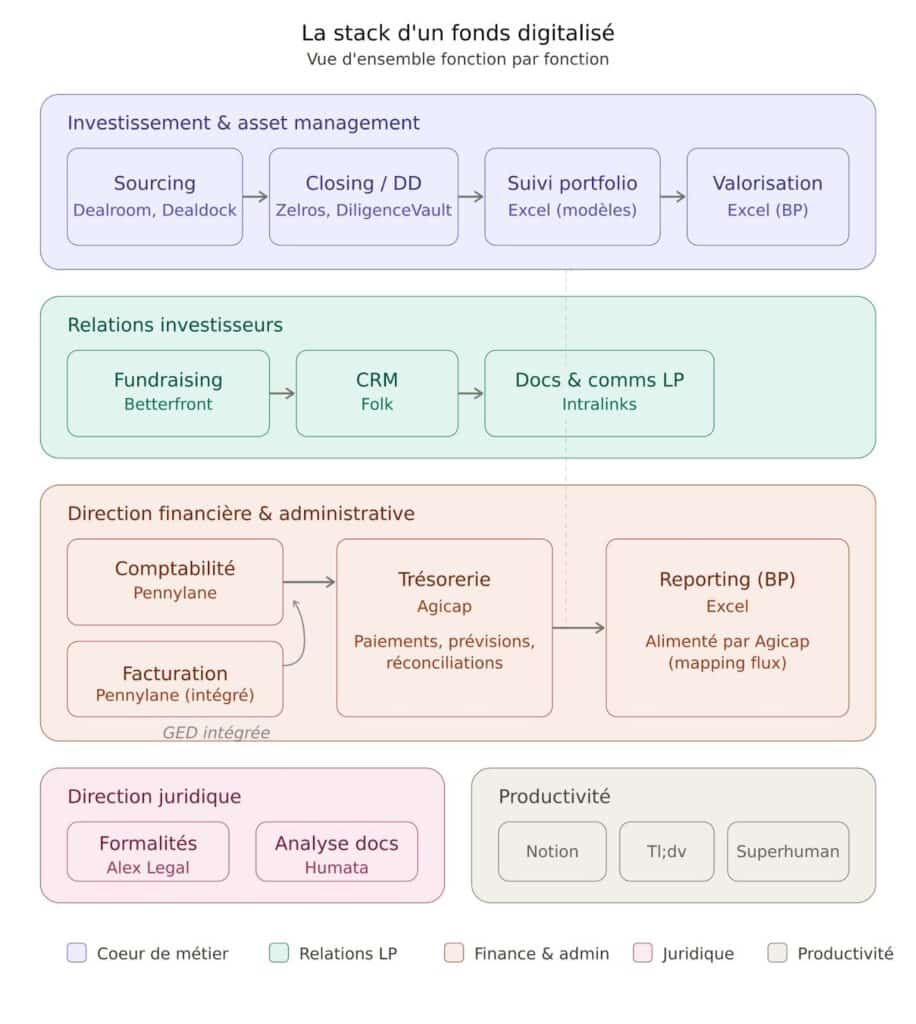

1. Fonction investissement & Asset Management

C’est le cœur du métier d’un fonds. Et paradoxalement, c’est la fonction la plus difficile à digitaliser.

Pourquoi ? Parce que les équipes d’investissement sont très attachées à leurs outils. Elles ont de bonnes raisons : un modèle de valorisation en Excel, c’est flexible, transparent, auditable. Aucun SaaS ne reproduit parfaitement cette liberté.

Mon conseil : pour démarrer, ne forcez pas la digitalisation des fonctions d’investissement. Commencez par un bon CRM, et pour le reste, concentrez vos efforts sur les fonctions support — c’est là que le ROI est le plus immédiat.

a. Sourcing / Screening

C’est la fonction où l’écart entre VC et PE est le plus marqué :

- En VC, nous avions utilisé Dealroom pour le sourcing de startups, avec des automatisations qui nous envoyaient des pitchdecks qualifiés chaque jour par e-mail. Très efficace pour du volume.

- En PE, le sourcing reste plus relationnel et off-market. Le CRM (voir plus bas) joue un rôle central.

🔍 Outil émergent — Dealdock : un add-in qui permet de ranker une startup à partir de notes éparses voire seulement le nom de la solution. Il automatise l’analyse (site internet, pitchdeck) en suivant les mêmes critères qu’un analyste, track les interactions avec les founders. On espère un équivalent adapté au Private Equity, dont les critères de sélection sont sensiblement différents.

b. Closing (dont Due Diligence)

La due diligence reste un des process les plus chronophages et les plus manuels du métier. Quelques outils commencent à changer la donne :

- Zelros — automatise la collecte et l’analyse de données pendant la phase de due diligence.

- DiligenceVault — centralise les données de diligence dans un espace sécurisé, permettant aux investisseurs de collaborer plus efficacement.

Nous n’avons pas encore pleinement digitalisé cette brique, mais c’est clairement le prochain chantier.

c. Asset Management (suivi de portefeuille, dette, covenants)

- Formality proposait un suivi de contrats de prêt intéressant (covenants, jalons à ne pas manquer). Nous l’avons finalement abandonné — trop cher par rapport à la valeur perçue. Mais le besoin reste entier : suivre des dizaines de contrats de dette avec des conditions différentes, c’est un cauchemar.

2. Relations investisseurs (LP reporting, fundraising)

Communiquer avec ses LPs, c’est à la fois un exercice de conformité — reportings, appels de fonds, distributions — et une vitrine. Chaque document envoyé raconte quelque chose sur le sérieux du fonds.

Alors envoyer un reporting trimestriel, un appel de fonds ou une convocation d’AG à toute sa base investisseurs (un document par investisseur, par e-mail séparé) peut vite être un calvaire.

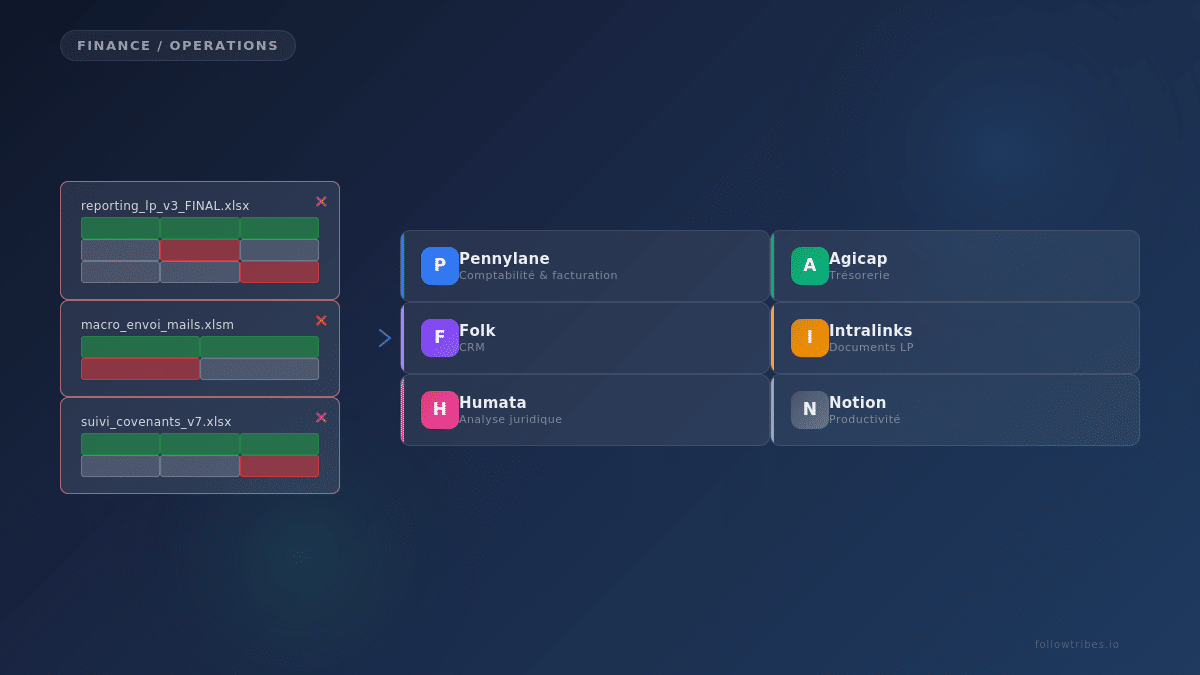

Notre solution initiale : une macro Excel/Outlook qui préparait des mails formatés, y glissait les bons documents et les rangeait dans les brouillons. Fonctionnel en apparence. En réalité : maintenance permanente de la macro, bugs récurrents, et une base de données investisseurs sur Excel impossible à maintenir proprement.

Nous avions tenté de migrer les contacts vers Outlook, mais la correspondance entre un contact, sa participation dans un fonds donné et sa fonction (qui détermine le type de document à recevoir) s’est avérée ingérable. Voici donc la stack que nous avons mis en place :

Le CRM : un choix structurant

Si un outil mérite qu’on y passe du temps, c’est le CRM. On a comparé plusieurs solutions et retenu Folk : simple à prendre en main, modulaire, et français — ce qui ne gâche rien.

| Outil | Points forts | Culture |

| Affinity | CRM basé sur les relations interpersonnelle avec une IA qui cartographie les réseaux (« quelqu’un de ton équipe connaît X ») | Plus VC que PE — les infos PE sont plus confidentielles |

| Folk | Simple, rapide à setup, bon pour les petites équipes | Généraliste, très apprécié en startup |

| Pipedrive | Pipeline visuel, bon rapport qualité/prix | Plus commercial/sales que finance |

💡 Feature clé d’Affinity : des extensions comme Pathfinder permettent de récolter des informations sur un deal en fonction de vos recherches internet, et de les ajouter semi-automatiquement dans le deal pipeline. Puissant.

Ce qu’on a mis en place

- Intralinks pour le partage de documents et les communications investisseurs. C’est un standard du marché, sécurisé, avec un bon contrôle des accès. Ça remplace les envois de PDF par email qui finissent dans les spams. L’outil est loin d’être parfait car il demande une grosse prise en main et un import de fichier qui reste encore assez manuel, à l’aide de template excel.

- Pour le fundraising, Intralinks propose une plateforme dédiée assez décevante en pratique. Il existe aussi des outils comme Betterfront qui permettent de gérer la souscription des LPs de manière digitale, avec notamment une data room, signature de NDA digitalisée, ou suivi des engagements/tirages en temps réel : C’est exactement le type d’outil white label et focused dont un fonds a besoin pour ses interactions LP.

3. Direction financière et administrative

C’est le terrain le plus fertile pour la digitalisation. Et c’est logique : les process financiers sont répétitifs, structurés, et à fort risque d’erreur.

a. Comptabilité & Facturation

Notre comptabilité était 100% externalisée. Pennylane a été un vrai game changer pour nous, le meilleur ROI de toute notre stack. Les factures sont scannées et pré-comptabilisées automatiquement, les exports sont propres, l’interface est claire.

Pour un fonds de Private Equity qui gère des dizaines d’entités, le gain est énorme : au lieu de courir après un cabinet externe pour chaque écriture, on a la main directement.

Sa mise en place nous a permis :

- D’internaliser partiellement la comptabilité de nos sociétés, donc de réaliser immédiatement de très grosses économies à l’échelle groupe

- De reprendre le contrôle sur la qualité des données comptables

- D’encadrer le paiement de nos fournisseurs par nos équipes d’Asset Management, avec Agicap (voir plus bas)

- De passer à la facturation digitale. Obligatoire dès 2026, on avait précédemment testé Evoliz, pour finalement bifurquer sur la facturation intégrée dans Pennylane. Moins d’outils = moins de friction

b. Trésorerie

Agicap s’est imposé comme notre outil de trésorerie all-in-one. On l’a pris pour s’éviter lors de nos paiements les incessantes connexions aux plateformes bancaires, on l’a gardé pour le suivi des flux, les prévisions, réconciliations bancaires — le tout centralisé.

Le combo Pennylane + Agicap est un game changer pour les fonds PE qui gèrent opérationnellement leurs participations : de la facture fournisseur au reporting de trésorerie, en passant par la comptabilité et les paiements. Côté VC, ces mêmes outils peuvent être recommandés aux startups du portefeuille comme levier de valeur ajoutée.

c. Reporting financier (BP) et valorisation

Ici, Excel reste roi — et c’est normal. Les modèles de cashflow et de valorisation sont trop spécifiques à chaque deal et chaque fonds pour être standardisés dans un SaaS. En revanche, la collecte et la consolidation des données qui alimentent ces modèles sont automatisées via Agicap qui catégorise chaque flux bancaire, et grâce à un mapping personnalisé alimente nos BPs.

4. Direction juridique

Les fonds d’investissement génèrent un volume juridique disproportionné par rapport à la taille de l’équipe : pactes d’actionnaires, baux, statuts, PV d’AG, contrats de gestion…

On a mentionné Formality plus haut pour le suivi de covenants — on l’avait aussi évalué côté juridique. Même conclusion : produit intéressant, coût trop élevé pour notre structure. On est revenus à un fonctionnement plus classique (templates + avocats externes). Humata, une sorte de ChatGPT pour les PDFs, est en revanche très utile et généraliste pour analyser rapidement des documents longs (baux, contrats…).

Les formalités légales (approbation annuelle des comptes, dépôt au greffe, prêts intragroupes…) — souvent répétitives et chères si confiées à un avocat — peuvent être automatisées simplement : Alex Legal, par exemple, est utilisé par nos cabinets et passe facilement à l’échelle. Enfin, on ne rigole pas avec les documents structurants nécessitant une revue d’avocat spécialisé : pactes d’actionnaires, SPA, dette d’acquisition…

III. 🧠 Conseils transverses et erreurs à éviter

La gestion documentaire : le chantier invisible

Gérer des dizaines de participations dans un fonds, c’est s’exposer à un volume colossal de documents — administratifs, juridiques, fiscaux, bancaires — qui doivent être disponibles à tout moment pour les auditeurs, les comptables, les avocats, les LPs.

Plusieurs approches possibles :

- Partager intégralement chaque dossier avec les partenaires externes. Logique sur le papier, mais souvent exclu pour des raisons de confidentialité.

- Mettre en place une GED* — c’est ce qu’on a fait, en utilisant la GED intégrée à Pennylane, où l’on a déposé tous les documents historiques (fiscaux, juridiques, sociaux) de nos sociétés pour que nos partenaires comptables et auditeurs puissent y accéder en autonomie, sans nous solliciter.

* Gestion Électronique des Documents — concrètement, une boîte de dépôt en ligne structurée.

La limite : ça nous oblige à mettre à jour ces GED régulièrement, manuellement. C’est fastidieux. Des solutions intégrant des RAG (Retrieval-Augmented Generation — algorithme capable d’aller chercher le bon document dans une base) commencent à émerger, notamment Claude Cowork, sorti il y a quelques semaines.

Bonus : Les outils de productivité qui changent le quotidien

À côté de ces gros outils métier, j’utilise à titre personnel quelques outils de productivité au quotidien. En voici une synthèse :

| Outil | Usage | Pourquoi ça marche |

| Notion | Base de connaissance personnelle, wiki process internes, gestion de projet | Indispensable, avec dernièrement l’ajout de features collaboratives et IA |

| Tl;dv | Résumé automatique de réunions (transcription + notes IA) | Bien que des CRM comme Affinity ou DealCloud proposent cette feature, un outil dédié et focused fait mieux le job. Bonus : la version gratuite propose des templates de structure de réunion. |

| Superhuman | Client email ultra-rapide | Gain de temps réel quand on passe 2h/jour dans sa boîte mail. |

| Gamma / Beautiful.ai | Création de présentations rapides | Pour les slides interne « quick & dirty » — pas pour les IC memos / reportings à moins d’un paramétrage plus profond |

| Minimalist Launcher | Ne garder que les apps essentielles sur son téléphone | Gratuit, anecdotique, mais étonnamment efficace pour la concentration. |

Les erreurs qu’on a commises

1. Croire que déployer l’outil, c’est 80% du travail. C’est l’inverse. Configurer et déployer, c’est 20%. Les 80% restants : accompagner les équipes au quotidien, gérer les bugs, maintenir l’outil, répondre aux frustrations. Un matin, plus aucun paiement ne fonctionnait sur Agicap. Quand vous êtes responsable de la mise en place de l’outil, c’est votre crédibilité qui est en jeu.

2. Empiler les outils trop vite. On a testé Evoliz pour la facturation avant de se rendre compte que Pennylane l’intégrait. On a testé des outils dont le coût s’est avéré disproportionné par rapport à la valeur perçue. Chaque outil abandonné, c’est du temps perdu en configuration, en formation, et en migration. Mieux vaut avancer lentement avec un outil bien choisi que de multiplier les POC.

3. Sous-estimer la résistance culturelle. C’est le plus gros frein. Ce n’est ni le budget, ni la tech. Les équipes d’investissement sont attachées à leurs habitudes — et elles ont souvent raison. Forcer l’adoption d’un nouvel outil sur les fonctions cœur de métier sans adhésion forte est voué à l’échec. Commencez par les fonctions support, prouvez la valeur, puis étendez.

4. Ne pas budgéter le temps du porteur de projet. C’est un coût caché que personne n’anticipe. Si vous lancez une digitalisation dans un fonds de 10-15 personnes, identifiez clairement qui va porter le projet et libérez-lui du temps.

5. Vouloir tout digitaliser. Certains process Excel sont plus efficaces qu’un SaaS à 500€/mois. Un modèle de valorisation maison, un fichier de suivi bien structuré, une macro qui tourne depuis 3 ans : si ça marche, ne changez pas pour le plaisir de changer. La digitalisation n’est pas une fin en soi.

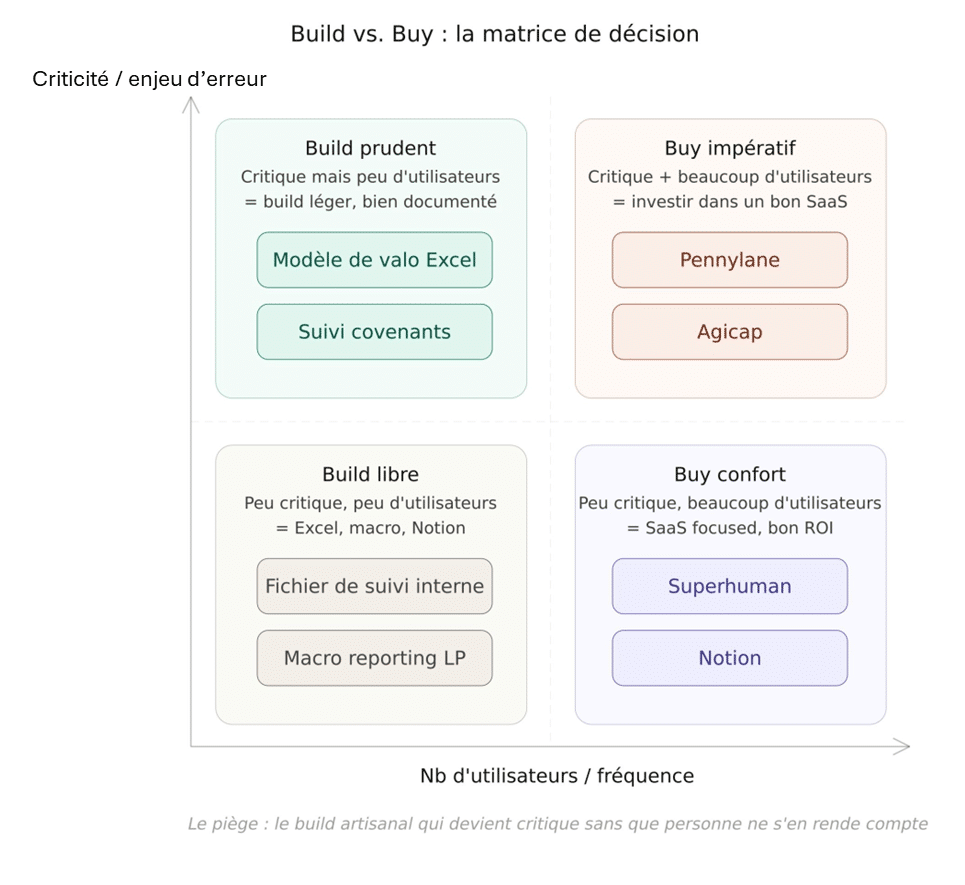

Build vs. Buy : quand bricoler, quand acheter

Une question qui revient systématiquement :

| Situation | Recommandation |

| Process unique à votre fonds, peu d’utilisateurs | Build (Excel, macro, Notion) |

| Process standard, plusieurs utilisateurs, besoin de fiabilité | Buy (SaaS spécialisé) |

| Process critique, fort enjeu d’erreur ou réglementaire | Buy — et payez pour un bon outil |

| Process temporaire ou exploratoire | Build léger, puis migrez si ça devient structurant |

Le piège : le build artisanal qui devient critique sans que personne ne s’en rende compte. Le jour où la personne qui a créé la macro quitte le fonds, c’est la panique.

IV. ✊ Conclusion

La digitalisation du Venture Capital et du Private Equity est en marche, mais le chemin reste long. La plupart des fonds en sont encore au stade de l’expérimentation — et c’est normal.

Les fonds qui tireront leur épingle du jeu sont ceux qui sauront :

- Commencer par les fonctions support où le ROI est immédiat

- Choisir des outils focused plutôt que des usines à gaz

- Accompagner le changement plutôt que de l’imposer

- Accepter que tout ne doit pas être digitalisé

L’enjeu n’est pas seulement d’améliorer l’efficacité. C’est de transformer en profondeur la manière dont les investissements sont gérés, analysés et suivis — tout en gardant ce qui fait la force de ce métier : le jugement humain, les relations, et un bon modèle.

Une révolution silencieuse qui ne fait que commencer.

Et vous, quel est l’outil qui a le plus transformé votre quotidien en fonds d’investissement ? Un outil que vous avez abandonné et que vous aimeriez remplacer ? Partagez en commentaire ou contactez-moi directement 👇