Quand je suis arrivée chez Germinal fin 2020, la trésorerie était au plus bas, alors que l’activité était en forte croissance. Comment cela est-il possible?

Parce que croissance, rentabilité et trésorerie sont des concepts bien différents! Contrairement à ce que l’on pourrait penser, une société rentable ne dispose pas toujours de suffisamment de cash pour honorer ses dépenses.

C’est pourquoi piloter son activité par la croissance et la rentabilité c’est important, mais il ne faut jamais négliger le pilotage par la trésorerie, clé de succès sur le long terme. Je vous mets au défi de trouver une seule société qui n’a pas un jour dû faire face à des difficultés de trésorerie, aussi passagères soient-elles. Cela fait partie de la vie d’un business, mais à ce titre, il est nécessaire de l’anticiper, de savoir comment l’éviter et comment y faire face. Parce qu’on ne va pas se le cacher, le nerf de la guerre, c’est la trésorerie, ce cash qui permet de payer ses salariés, ses fournisseurs, son loyer …

I) Rentabilité et cash, quelle différence?

La rentabilité, quésaco?

La rentabilité c’est une notion comptable, rattachée au compte de résultat. Être rentable ça veut dire quoi? Ça veut dire dégager assez de ventes pour couvrir ses charges.

Comptablement, il y a plusieurs niveaux de rentabilité :

- La rentabilité opérationnelle (mes ventes couvrent-elles les charges d’exploitation?). C’est l’EBE ou EBIDTA (Earning Before Interests Depreciation Taxes and Amortization). Elle est calculée avant les jeux d’écritures comptables que sont les provisions ou les amortissements, et avant le résultat financier et exceptionnel (non lié à l’exploitation),

- La rentabilité finale (le résultat comptable), qui inclut les opérations financières et exceptionnelles mais aussi les écritures comptables de dotations aux amortissements et provisions.

La rentabilité la plus parlante pour piloter une boite c’est donc l’EBITDA (ou EBE) car c’est la rentabilité brute opérationnelle, nettoyée des jeux d’écritures comptables. Pour simplifier, EBITDA = Ventes – charges (salaires, charges sociales, achats hors investissements comme achat de mobilier, de matériel informatique ou autres)

La rentabilité est fictive, elle ne se voit pas sur le compte bancaire, seulement sur le bilan comptable annuel.

La trésorerie, quésaco?

La trésorerie, c’est le montant disponible sur les comptes bancaires de l’entreprise, elle est palpable et réelle.

Comptablement, la trésorerie est un actif du bilan quand elle est positive, et un passif quand elle est négative. Elle résulte de la différence entre les encaissements (crédits sur le compte bancaire) et les décaissements (débits bancaires).

Avoir une trésorerie positive ça veut dire quoi? Que j’encaisse davantage et plus vite que je ne décaisse.

Rentabilité et trésorerie

Et c’est là que se croisent les deux notions : pour encaisser davantage, il faut facturer plus que ce que l’on dépense (les charges) : c’est la rentabilité (simplifiée évidemment).

Mais il n’y a pas que ça ! Pour encaisser plus vite, il y a la notion de gestion des flux de trésorerie, ou du BFR (Besoin en Fonds de Roulement). Si l’entreprise est rentable, et que les clients payent rapidement tandis que les fournisseurs sont réglés avec un délai, la Société va disposer d’une trésorerie qui va augmenter encore plus vite que sa rentabilité. A l’inverse, si l’activité est rentable, mais que les clients ne payent pas ou alors avec beaucoup de retard et que l’entreprise règle ses fournisseurs à réception des factures, la trésorerie sera dégradée et totalement décorrélée de la rentabilité.

Et oui, on peut être rentable, mais avoir un cash disponible proche du néant si on gère mal ses flux de trésorerie!

Quand la conjoncture est positive et que les astres sont alignés, cela peut se passer sans aucun souci. Mais il suffit d’un client qui n’honore pas sa créance ou prend du retard dans le paiement, ou d’une petite crise sanitaire, pour remettre en cause l’équilibre qu’on pensait acquis.

Alors comment gérer sa trésorerie pour ne pas arriver dans une situation de rupture de cash et de cessation de paiement?

Nous allons voir les actions à mettre en place au quotidien pour anticiper et piloter sa trésorerie.

Nous verrons également quelles sont les options possibles en cas de difficultés de trésorerie pour redresser la barre à court terme.

II) L’optimisation et le pilotage de trésorerie au quotidien

Il y a deux notions essentielles dans la gestion du BFR (Besoin en Fonds de Roulement) :

- Il faut encaisser le plus rapidement possible

- … et décaisser avec un délai raisonnable!

…. Et il convient de piloter la trésorerie avec un tableau de bord spécifique, le tableau de trésorerie.

Optimiser ses encaissements

Évidemment, plus l’entreprise vend et facture ses clients et plus elle va pouvoir augmenter ses encaissements théoriquement. Donc plus et mieux elle vend, et plus les chances d’optimiser les encaissements augmentent… mais pas que !

Pour augmenter ses encaissements, il faut aussi faire en sorte d’encaisser le plus tôt possible dans le processus de vente et le mieux. Et surtout, il faut consacrer du temps à mettre en place un processus de facturation et de relances clients efficace et optimisé. Sans oublier qu’en amont, il faut qualifier ses clients pour éviter le risque d’impayés! La clé de la réussite d’un tel processus, c’est de pouvoir travailler main dans la main avec l’équipe Sales et se voir comme une team complémentaire et indispensable l’une à l’autre.

Qualifier ses clients

Le risque majeur qui pèse sur la trésorerie d’une société c’est un défaut de règlement client. Au lieu de s’en préoccuper quand il arrive et que c’est trop tard, il vaut mieux intégrer ce risque en amont.

Concrètement, ça veut dire quoi? Qu’il faut qualifier ses clients dès le départ, et les classer en fonction du niveau de risque d’impayés qu’ils représentent. Vendre à n’importe qui, c’est s’exposer à un défaut de règlement, il vaut mieux vendre moins mais bien.

Je recommande de sélectionner ses clients sur la base de critères simples mais efficaces selon son type de client :

- Grand Compte (type CAC 40 ou Grands Groupes, ETI) : le risque de défaut de paiement est minime, par contre ils ont des process standardisés de paiement avec des délais souvent longs (30 à 45 jours voir 60);

- PME ou TPE, il existe des notations disponibles auprès de la Banque de France ou des sociétés de risque crédits comme Euler Hermès ou la Coface pour déterminer leur solvabilité et leur niveau de risque de défaut de crédit;

- Indépendant (autoentrepreneurs et particuliers), il convient de calibrer le risque et d’adapter la suite du processus en fonction.

Construire un processus de facturation et d’encaissement efficace

Optimiser la facturation

Afin d’encaisser rapidement et donc d’améliorer sa trésorerie, il convient de facturer ses clients le plus tôt possible dans le processus de vente.

Cela implique donc deux choses:

- S’assurer de disposer rapidement et efficacement des données nécessaires pour pouvoir facturer ses clients, c’est à dire pouvoir identifier toutes les ventes en cours et les facturations à réaliser,

- Définir un ou des moments clés pour la facturation et les communiquer à ses clients en amont.

Pour la première, il s’agit là rien de plus que d’utiliser les bons outils de traitement de la data pour centraliser les informations de facturation (ventes / missions en cours, données des clients, montants à facturer etc.). Il en existe de nombreux, et le mieux reste l’utilisation d’un CRM bien paramétré (chez Germinal, on utilise Pipedrive).

Pour la seconde, tout dépend de l’activité de la Société.

Dans le cadre de la vente d’un produit fini, il vaut mieux facturer dès son expédition. Si le produit est vendu avant fabrication, alors il conviendra de demander des acomptes.

Dans le cadre d’une activité de services ou de conseils, alors le mieux est de facturer à l’avancement. Par exemple, un acompte avant démarrage de la mission, puis une facture en milieu de mission et le solde en fin (du type 50%/25%/25%). L’objectif : limiter le risque d’impayé en limitant le solde facturé et donc du par le client en fin de mission.

Optimiser l’encaissement

Une fois la facturation optimisée, il reste à optimiser les encaissements. Et cela commence par calibrer des délais de règlement octroyés à ses clients en fonction du risque qu’ils représentent. En effet, un client qualifié en amont comme présentant peu de risque de défaillance peut se voir octroyer des délais de règlement plus importants qu’un client jugé risqué.

Le délai de règlement optimum c’est évidemment à réception de factures. Et c’est celui principalement retenu chez Germinal. Attention, il faut bien penser à l’indiquer à ses clients dès la phase amont et l’intégrer dans ses CGV (Conditions Générales de Ventes, elles sont indispensables). Un client sensibilisé est un client qui sera plus à l’écoute et à même de respecter ses engagements. Et là c’est le travail de l’équipe Sales! Mais un délai de règlement de 30 jours peut parfaitement convenir, notamment dans le cadre de clients Grands Comptes.

Une fois les règles définies, il faut veiller à ce qu’elles soient respectées : et c’est là qu’entre en jeu le processus de relance clients.

Piloter et suivre ses encaissements

C’est un processus primordial et qui doit être établi le plus tôt possible. Après tout, c’est humain de se dire : tant que je ne suis pas relancé, je ne paye pas. Il ne faut pas avoir honte de relancer ses clients, personne ne travaille pour la gloire. Vendre c’est bien (pour sa rentabilité), mais encaisser c’est mieux (pour sa trésorerie)!!

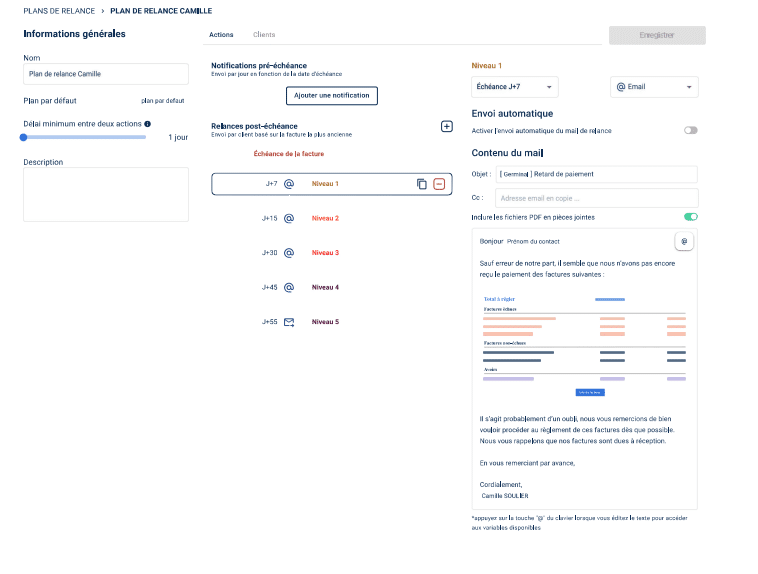

Chez Germinal, on a mis en place un processus automatisé de relances clients grâce à l’outil SAAS Leanpay : Leanpay se connecte avec différents logiciels de facturation (dans notre cas, nous utilisons Sellsy) et récupère l’ensemble des factures, leurs statuts de règlement et leurs dates d’échéances.

Définir des plans de relances

Il convient alors de définir un plan de relance, modifiable et personnalisable, en fonction du timing envisagé mais aussi de la teneur souhaitée des emails. Chez Germinal, on a paramétré une première relance à J+7 de l’échéance, une seconde à J+15 avec des mails automatiques (ou non) mais personnalisés que l’on peut rédiger soi-même en amont (grâce à des modèles paramétrables).

Puis, à compter de J+30, nous reprenons la main sur les relances pour contacter le client par téléphone. A J+60 en l’absence de réponse ou d’accord d’échelonnement de la créance, nous saisissons alors un huissier par le biais de la plateforme recouvrer.fr pour engager des mises en demeures officielles et à terme si nécessaire des procédures judiciaires. Mais attention à bien conserver les devis ou bon de commande signés de vos clients, ainsi que des preuves de la mise en demeure. Sans cela, une action judiciaire ne sera pas envisageable, car vous ne pourrez pas prouver l’accord de votre client en amont justifiant la facturation).

En résumé, piloter ses encaissements cela demande un effort de mise en place d’un processus encadré avec l’équipe Sales. Mais c’est l’assurance de beaucoup de temps gagné pour la suite, et de rentrées d’argent efficaces et salutaires pour l’entreprise. A ne surtout pas négliger donc!

L’autre levier d’actions d’un pilotage efficace de sa trésorerie, c’est la gestion opérationnelle de ses décaissements.

Piloter ses décaissements

Le principe de base est simple : plus une entreprise gère ses dépenses de manière raisonnable en fonction de ses besoins, plus elle va mécaniquement réduire ses dépenses et donc ses décaissements. C’est le principe de gestion de la rentabilité, que nous n’aborderons pas ici.

Mais pour optimiser ses décaissements, on peut également élargir le temps de règlement de ses factures. En effet, cela permet d’encaisser entre-temps de l’argent, et donc de ne pas décaisser avant d’avoir suffisamment encaissé, CQFD.

Alors bien évidemment, il y a des décaissements impondérables sur lesquels on ne peut pas jouer (ou presque, nous verrons par la suite) : les salaires, les charges sociales, les impôts.

Délais de paiement fournisseurs

Mais l’on peut ajuster les délais de paiement fournisseurs des factures que l’on reçoit.

Attention cependant car en France, il existe des règles très strictes de paiements de ses fournisseurs (c’est la loi LME) : au maximum, les fournisseurs doivent être réglés à 60 jours date de facture.

Généralement, les fournisseurs indiquent eux-mêmes les délais de règlement qu’ils octroient sur leurs factures. Mais rien n’empêche de les négocier en amont ! Il faut calibrer au mieux pour la trésorerie, mais aussi pour l’image de sa société. Plus l’on paye tard, mieux c’est pour la trésorerie, mais moins pour son image (l’on peut rapidement se voir octroyer une étiquette dangereuse de mauvais payeur).

Chez Germinal, on paye nos fournisseurs à 30 jours en moyenne, mais certains plus rapidement si ce sont des indépendants ou des free-lances, car on respecte leurs besoins de cash également.

Vous l’aurez compris, tout est question d’équilibre! Pour maintenir une trésorerie saine, il faut encaisser plus rapidement que l’on ne décaisse, mais veiller à l’image de sa société, et aux relations avec ses clients et fournisseurs. La clé : le dialogue en amont, valider les conditions de facturation et de paiement dès le début de la relation, pour plus de fluidité (pour ses clients, comme pour ses fournisseurs).

Anticiper ses besoins de trésorerie

La trésorerie c’est une notion à part, et à ce titre, elle doit se piloter séparément de la rentabilité et de manière régulière. Je recommande un suivi hebdomadaire, et a minima mensuel.

Pourquoi? Car une société doit pouvoir à tout moment savoir combien de cash elle dispose ! Mais également l’évolution prévisible de son solde de trésorerie et combien de temps cela lui permet de tenir pour pouvoir honorer ses engagements vis-à-vis de ses créanciers.

Les bases du tableau de trésorerie

Pour piloter sa trésorerie, il faut établir un prévisionnel de trésorerie ou tableau de trésorerie. Ce tableau de bord doit pouvoir couvrir a minima trois mois glissants, l’idéal étant neuf à douze mois.

Doivent y figurer les encaissements et décaissements prévisionnels (TVA incluse), en tenant compte des délais de règlement clients mais aussi fournisseurs.

Il convient de partir du logiciel de facturation (ou de relance clients, comme Leanpay) pour connaître les factures en cours de règlement et du suivi des achats (qui peut être soit sous EXCEL soit sous un logiciel.) À ce titre, je recommande Pennylane ou Sellsy, deux logiciels français qui permettent de gérer les ventes et les achats et se connectent à vos comptes bancaires.

Il est plus prudent de ne prévoir que les encaissements certains (c’est-à-dire les virements confirmés), et de garder un œil sur les encaissements prévisionnels à part (c’est-à-dire les factures émises en tenant compte du délai de règlement octroyé aux clients). Comme cela, pas de mauvaise surprise sur des prévisions d’encaissements trop optimistes, si jamais des clients ne payent pas dans les temps.

Les outils et logiciels

Il existe des logiciels sur le marché qui permettent d’automatiser ce tableau prévisionnel de trésorerie, et de le rendre plus lisible.

C’est le cas notamment du logiciel AGICAP, mais il en existe d’autres.

AGICAP récupère les données d’encaissements et décaissements des comptes bancaires de la société et peut s’interfacer avant de nombreux outils. Il permet d’avoir à la fois un prévisionnel de trésorerie mais aussi des données très précises et graphiques sur les encaissements et décaissements (typologie, timing etc.).

À partir de l’historique des transactions bancaires, on peut créer différents scénarios d’évolution de trésorerie.

Le logiciel Pennylane dont je parlais plus tôt, travaille également à mettre en place un tel suivi, à suivre en 2022.

Mes recommandations et mon fonctionnement chez Germinal

Piloter sa trésorerie c’est essentiel mais cela demande du temps et des compétences que tout le monde n’a pas.

Un expert-comptable pourra vous accompagner au quotidien sur vos problématiques administratives, fiscales, sociales et comptables mais moins sur celles de trésorerie car ce n’est pas leur cœur de métier.

Par contre, il existe des DAF externalisés (Directeurs Financiers à Temps partagé) qui peuvent vous accompagner opérationnellement sur ce suivi de trésorerie dès les prémices de la société. Ils peuvent intervenir une à plusieurs journées par mois pour suivre les prévisions de trésorerie et aider à piloter votre BFR. Vous pouvez également vous faire accompagner par un Office Manager externalisé pour la gestion de la facturation, des relances clients, et la centralisation des factures d’achat.

Chez Germinal, voici comme je m’organise pour piloter la trésorerie et optimiser le BFR :

- Facturation régulièr des clients (chaque mercredi et vendredi)

- Relance des clients chaque semaine à partir de Leanpay

- Suivi de la trésorerie, mise à jour AGICAP et de mon tableau de trésorerie deux fois par semaine.

- Payer mes fournisseurs une fois par semaine, le jeudi

- Faire un point hebdomadaire avec l’équipe sales pour suivre les dossiers et les éventuels retards de paiement clients

- Établir un P&L mensuel pour connaître notre rentabilité mensuelle.

Je l’établis sous Excel vers le 12 ou le 15 au plus tard du mois suivant (pour être sûre de recevoir toutes les factures). Je prends les ventes HT du mois – les dépenses HT du mois (attention à bien rattacher les dépenses au bon mois : dépenses de loyer trimestrielles à étaler, prestations de service de fournisseurs en cours mais non facturées à provisionner, primes salariés non encore versées etc.)

Une fois ses besoins de trésorerie identifiés, on peut également se faire aider des banques pour maintenir une situation de cash satisfaisante.

Financer ses besoins

Je vais ici vous présenter les différents financements qu’une Société peut obtenir de la part de son établissement bancaire.

Mais attention, il faut toujours penser à anticiper et demander l’ouverture des lignes de crédit et l’étude du dossier quand l’entreprise se porte bien, car la banque sera plus encline à les accorder à ce moment-là.

Autre conseil : il faut toujours à minima avoir deux comptes bancaires auprès d’institutions différentes, car les banques aiment partager le risque.

Obtenir des financements de son encours clients

Il existe plusieurs options pour financer son poste client. Evidemment, elles ont toutes un coût financier : celui de l’intervention des banques, souvent facturés en % des montants avancés.

Une première consiste à demander à sa banque des avances de cash sur les futures échéances de factures clients.

En effet, lorsqu’une société a des factures clients en attente de règlement, elle peut les céder à sa banque grâce à la cession Dailly, et donc recevoir immédiatement le cash (auquel on soustrait les frais bancaires).

Il existe aussi d’autres mécanismes bancaires, tels que l’affacturage, mais je ne les recommande pas. Il est très coûteux, très lourd administrativement, et peut donner une mauvaise image de l’entreprise à ses fournisseurs.

Financer ses dépenses

Pour les dépenses courantes, les banques peuvent octroyer des prêts appelés prêts BFR, remboursables sur 3 à 5 ans. Ils permettent de financer les besoins pour les recrutements, les dépenses régulières.

Lorsque l’entreprise souhaite investir dans du matériel, ou des locaux, ou de la Recherche et Développement, il existe alors des prêts spécifiques remboursables en 5 à 8 ans.

Faire face à un pépin temporaire

Il existe également des mécanismes bancaires intéressants en cas de pépin de trésorerie passager (un client qui a du retard par exemple):

- Le découvert bancaire : c’est une autorisation préalable négociée avec la banque qui permet d’avoir un solde négatif jusqu’à un montant déterminé à l’avance dans le contrat (moyennant des frais d’agios);

- Le Billet de trésorerie : c’est une avance consentie par la banque sur une courte durée (en moyenne 1 mois à 6 mois) à rembourser au terme convenu. Cela peut être très utile si notamment l’entreprise arrive à court de cash durant la finalisation d’une levée et qu’elle a besoin d’une aide temporaire de cash pour ses dépenses immédiates.

III) La gestion de trésorerie en situation de crise

Si malgré tous vos efforts, vous vous retrouvez dans une situation de proche rupture de cash, il existe des solutions, mais là encore, attention à bien l’anticiper. N’attendez pas d’avoir votre compte dans le rouge avant de les mettre en place!

Grâce à un pilotage rigoureux de la trésorerie et des prévisions sur plusieurs mois glissants, vous devez être capable d’identifier quand vous entrez dans une zone à risque de tomber à court de cash. Votre référence doit toujours être : vais-je pouvoir payer les salaires en fin de mois?

Parce qu’en principe, tous les paiements ou presque peuvent se décaler temporairement, mais les salaires eux ne le peuvent pas.

De manière générale, il convient de disposer d’un mois de dépenses prévisionnelles en solde à tout moment, et une société est à l’aise financièrement quand elle dispose de 3 à 6 mois de cash devant elle.

Lorsque vous identifiez que le cash dont vous disposez ne va plus permettre de faire face à tous vos paiements : sécurisez le montant de vos salaires des deux à trois prochains mois et mettez en place les actions suivantes:

Décaler ses paiements

Voici les paiements que vous pouvez décaler, en demandant un étalement et en négociant:

- Vos factures fournisseurs (loyer, achats de marchandises, sous-traitants, prestataires etc). Vous devez les régler aux échéances prévues, mais vous avez toujours la possibilité de négocier un étalement de la dette en plusieurs paiements mensuels.

- Vos charges patronales auprès de l’Urssaf et des caisses de retraite. Vous pouvez demander à les régler en 3 à 6 échéances, mais il vous faut obtenir un accord écrit pour ne pas devoir régler des intérêts de retard. Attention la partie salariale des charges URSSAF et retraite elles ne peuvent pas être décalées, elles sont exigibles immédiatement (sauf dans de cas très rare, comme en 2020 lors de la crise covid et le confinement)

- Vos impôts et taxes : TVA, impôts sur les sociétés, CVAE etc. Mais là aussi, attention, il faut obtenir un accord écrit sous peine d’amendes sévères.

Je vous recommande de faire appel à un mandataire ad’hoc ou conciliateur. En effet, avant d’arriver au point de rupture, vous pouvez solliciter le président du tribunal de commerce de votre ressort qui pourra alors nommer un mandataire ad’hoc ou conciliateur pour vous aider dans la négociation de l’étalement de vos dettes, notamment publiques. L’objectif est d’éviter la cessation des paiements. Le dirigeant reste maître à bord et le mandataire ne peut rien imposer, ni aux créanciers, ni à l’entreprise elle-même. Évidemment, cette procédure a un coût, mais il est encadré par le Tribunal de Commerce et au vue des bénéfices substantiels, elle reste très intéressante. Et surtout, le mandat ad’hoc est confidentiel : il n’est pas rendu public par le tribunal de commerce et ne nuira donc pas à l’image et la réputation de votre société.

Booster ses encaissements

C’est là que le moment d’utiliser les lignes de crédit sollicités en amont à votre banque va pouvoir vous aider : découvert bancaire, dailly, billets de trésorerie etc.

C’est le moment de les faire jouer, même s’il y a un coût financier, il ne faut pas lésiner.

Il existe même des banques en ligne qui peuvent vous faire des prêts court terme (remboursables en 6 mois) sans demander autre chose que votre dernier bilan comptable. Les intérêts sont élevés mais cela en vaut la chandelle.

N’hésitez pas également à relancer vos clients de manière un peu plus insistante si vous avez laissé un peu de mou : c’est le moment de se faire payer!

Si malgré vos efforts, vous vous retrouvez dans une situation de cessation des paiements (impossibilité de payer vos dettes, notamment vos salariés) alors il existe ensuite des procédures à l’initiative du Tribunal de Commerce comme le redressement judiciaire.

Mais avec tous ces conseils, vous êtes armés pour réagir avant d’en arriver là!

Et le mot de la fin : cash is king 👑

Découvrez également d’autres articles sur la finance en startup sur Tribes.

Si vous êtes développeur et que vous maîtrisez le Solidity, ou si vous souhaitez apprendre ce langage de développement de Smart Contracts via un projet concret à fort potentiel, n’hésitez pas à me contacter.