L’an dernier, il ne se passait pas un trimestre sans que des records de capital-risque ne soient battus en France et plus largement en Europe.

Quonto, Backmarket, WeFox, Checkout.com… Entre Avril 2021 et Avril 2022, les entreprises technologiques françaises ont levé 16 milliards d’euros (+116% par rapport à l’année précédente).

Les entreprises allemandes 20 milliards (+124% par rapport à l’année précédente) et les entreprises britanniques 38 milliards (+73% par rapport à l’année précédente).

Pour beaucoup d’acteurs de la technologie, l’obtention de fonds de capital-risque est une nécessité pour maintenir un rythme de croissance tout en étant structurellement déficitaire.

Pourtant, tous ne font pas ce choix.

En France, de plus en plus d’entrepreneurs ont choisi de démarrer et de développer leur entreprise sans financement extérieur.

Et ne reculant devant aucun défi, nous voyons aujourd’hui des sociétés de capital-risque prêtes à investir dans… des entreprises autofinancées.

L’engouement pour ces investissements atypiques est fort en France. Regardons cela en détail.

I – L’autofinancement en 2022

C’est d’abord le choix des entrepreneurs.

En 2022, le bootstrapping n’est plus un plan de secours.

De nombreuses entreprises ont délibérément choisi de se développer sans financement externe et sans céder aux sirènes parfois insistantes des fonds VC.

Quelques exemples : Lucca (logiciel RH) et LeHibou (plateforme de freelancing) ont toutes deux un chiffre d’affaires bien supérieur à 15 millions d’euros, affichent une forte croissance et ont grandi en autofinancement, ou encore Fleet (Gestion d’équipements informatiques) qui a dépassé les 12m€ d’ARR, deux ans et demi après sa création, en autofinancement également.

Lorsqu’on les interroge sur ce choix, la plupart des fondateurs donnent trois raisons.

Le contrôle

Il existe une méfiance générale à l’égard des fonds VC. Ces investisseurs peuvent faire pression sur les entreprises pour qu’elles se développent à tout prix, ce qui entraîne des cycles de financement fréquents et une dilution inutile. Les fondateurs veulent garder le contrôle de leur capital et de leur style de gestion.

Agilité

Un fondateur autofinancé peut pivoter et itérer bien plus facilement qu’un fondateur soutenu par un VC qui a “vendu” sa vision aux investisseurs, et qui a donc une obligation réelle ou perçue d’exécuter la feuille de route convenue.

Une culture d’entreprise saine

Qui n’est pas adaptée à la croissance “foie gras” des VC : Alors que le capital-risque privilégie la croissance par rapport à la rentabilité, les bootstrappers considèrent la rentabilité comme la véritable pierre angulaire d’une startup prospère et durable. Plus largement, les bootstrappers s’appuient sur une gestion précise de la trésorerie : encaisser dès que possible, garder un œil sur toutes les dépenses et privilégier les financements non dilutifs.

Pour Charles Miglietti, PDG de Toucan Toco (visualisation de données), “Avoir un modèle rentable paraît évident, mais aujourd’hui beaucoup de startups se lancent dans des levées de fonds sans avoir validé la rentabilité de leur activité !”

Pour Alexandre Berriche, le co-founder de Fleet “c’est d’abord le business model qui dicte le besoin de levée de fonds”. Pour lui, la mise en place de partenariats de leasing permettant de financer trois années d’avance pour le matériel informatique loué a été un élément clé. Chaque client additionnel génère une capacité de financement immédiate, réduisant ainsi à néant le besoin de levée des fonds.

Bootstrapping et besoin de financement… Euh, pardon ?

OK, ces fondateurs veulent se débrouiller seuls, et si leur société est toujours là, c’est qu’ils font probablement les choses bien. Alors pourquoi chercheraient-ils un financement externe ?

Thibault Renouf, CEO de Partoo (marketing en ligne), a bootstrapé pendant plusieurs années avant d’accepter un tour de table de 8m€ en 2018 :

La question n’est donc jamais « est-ce que je choisis d’être auto-financé ou de lever ? » mais plutôt « quel est le meilleur stade de développement pour ma société pour accélérer via des financements externes ? »

Thibault Renouf

Le lancement d’un nouveau produit ou l’entrée dans une nouvelle géographie peut nécessiter plus d’argent que la rentabilité et les financements non dilutifs combinés ne peuvent fournir.

C’est aussi le choix qu’a fait Lucca en levant 30m€ début 2022, afin de ne pas se faire distancer dans la course aux parts de marché par ses compétiteurs. Ces derniers ont d’ailleurs levé des montants bien plus importants.

Dans son choix de lever des fonds, la direction d’une entreprise autofinancée a deux options :

- entrer dans le jeu du VC avec une levée de fonds rapide, une dilution et, espérons-le, une hypercroissance,

- lever des fonds uniquement pour atteindre une étape donnée avant de revenir à l’autofinancement pour éviter toute dilution future.

Alors que la plupart des fonds VC ne s’intéressent qu’à la première option, nous allons nous concentrer sur celles qui comprennent et recherchent la deuxième option.

II – Les VC “rationnels”

1) Quésako ?

Contrairement aux fonds “blitzscale”, qui évaluent les entreprises en fonction de leur croissance, les fonds rationnels cherchent à la fois de la croissance et de la rentabilité.

Les fonds qui acceptent d’investir dans des entreprises autofinancées ne forment pas une catégorie distincte, mais connaissent une forte dynamique en France. Certains, comme Interinvest, Reflexion Capital, Tomcat Invest, Liberset en ont fait la base de leur thèse et ne s’intéressent qu’aux entreprises autofinancées. D’autres, comme OneRagTime, combinent les deux approches.

La plupart de ces fonds ont moins de trois ans d’existence, ce qui montre la nouveauté de cette catégorie de capital-risque.

Ça ne se passe pas seulement chez nous. Aux États-Unis, le bien nommé Versatile VC investit dans des entreprises “efficaces en capital”.

Il est dirigé par le VC franco-américain David Teten. Sur leur site, ils écrivent :

“L’efficacité du capital est une mesure de l’utilisation judicieuse des liquidités par une entreprise. Nous n’investissons dans aucune des deux formes les plus courantes d’inefficacité du capital :

Une équipe de direction qui s’efforce de lever le plus de fonds possible. Cette stratégie est judicieuse pour les entreprises qui correspondent au modèle d’hypercroissance, ce qui signifie généralement qu’elles opèrent sur un marché où le gagnant prend tout et où il y a des effets de réseau. Mais lever trop de capital-risque peut causer de sérieux dommages ou tuer une entreprise prometteuse. […] les fondateurs qui lèvent beaucoup d’argent et n’ont pas de plan précis pour le dépenser ont tendance à dépenser de manière imprudente. Dans une startup, il est impératif de se concentrer sur la réussite d’un petit nombre de choses pour gagner.

Une équipe de direction qui ne sait pas comment réfléchir de manière analytique à ses options de financement et de détention. Par définition, une telle équipe n’est pas assez sophistiquée pour construire une entreprise à fort impact.”

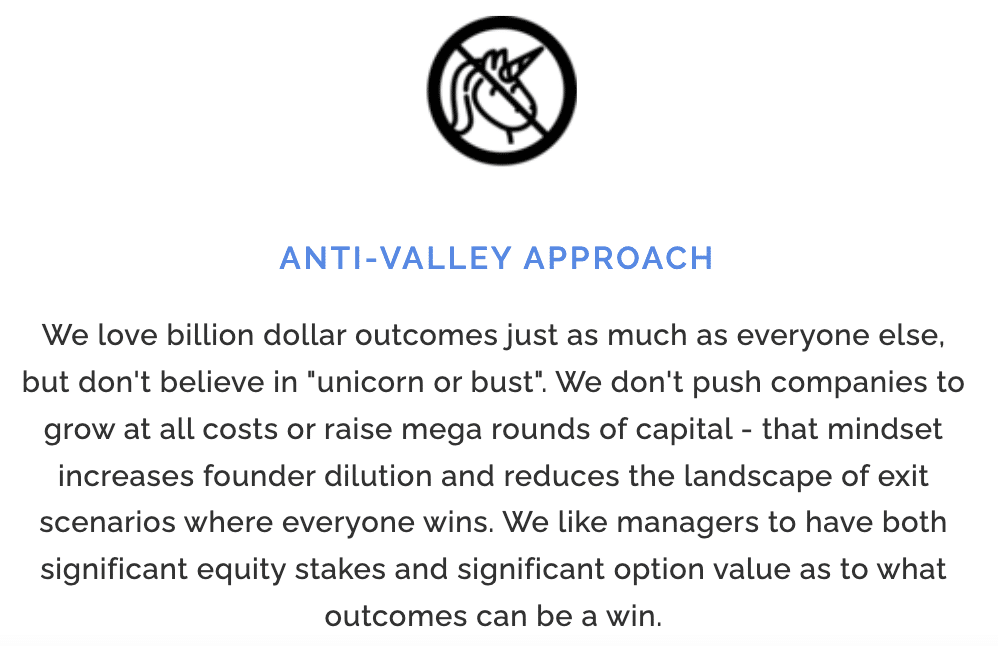

Un autre acteur américain qui mérite d’être mentionné est Five Elms Capital. Son approche “anti-Valley” est éloquente :

2) Comment convainquent-ils leurs LPs ?

(Les Limited Partners – LPs – sont les investisseurs des fonds)

Les VCs rationnels récoltent les fruits de leur thèse d’investissement atypique :

- Moins de dilutions. Les VCs rationnels bénéficient des mêmes avantages que les fondateurs qui ont bootstrappé : moins de dilutions futures, puisque les fondateurs y sont toujours sensibles.

- Moins de concurrence. Le segment n’étant pas desservi par des fonds existants, les VC rationnels n’ont pas à faire face à l’intense concurrence actuelle entre les fonds, ce qui se traduit par un meilleur accès aux transactions et de meilleures conditions.

- Une valorisation initiale plus faible. Étant donné que de nombreux VC ont un préjugé défavorable à l’égard de ce type de société, les valorisations sont plus raisonnables.

- Plus de résilience. En raison de leur discipline financière, les sociétés autofinancées sont plus résistantes aux crises. Après une pandémie et une guerre terrestre en deux ans, cet argument n’a jamais autant été d’actualité.

- Plus d’opportunités de sortie, allant des grandes entreprises et des fonds de LBO aux rachats par les fondateurs.

Ce dernier point est essentiel.

Les entreprises qui conservent ce style rationnel élargissent leurs possibilités de sortie après 3 à 5 ans auprès :

- Des grandes entreprises, qui valorisent mieux une acquisition sur son multiple d’EBITDA que sur son multiple d’ARR, notamment en France et en Europe.

- Des fonds de LBO, qui n’ont pas été très enthousiastes à l’égard des sociétés tech jusqu’à présent, car structurer un LBO sur une société non rentable est difficile par nature. Avec le portefeuille des VC rationnels, la tech peut devenir leur nouveau terrain de jeu pour déployer du capital. Ceci est particulièrement vrai pour les sociétés qui dépassent 10m€ de CA.

- Du côté de la direction de l’entreprise elle-même, le Management Buy-Out (MBO) est par nature adapté aux entreprises rentables. C’est particulièrement le cas pour les jeunes fondateurs et/ou ceux pour qui l’indépendance était un moteur important.

- Si l’IPO ne peut être exclue, elle reste l’exception en dehors des biotechs en France avec moins de 2% du total des sorties. Ceci étant dit, la plupart des souscripteurs d’IPO souhaitent toujours voir la rentabilité arriver rapidement.

Bien sûr, le capital-risque rationnel comporte ses propres problèmes.

Outre les préoccupations traditionnelles concernant le potentiel du marché, le focus de l’équipe, etc.

La pire crainte est de voir l’entreprise de votre portefeuille se transformer en une entreprise où la croissance n’est plus une priorité.

| Modèle Hypercroissance | Modèle Rationnel | |

| Objectif | Croissance | Croissance & Rentabilité |

| Préoccupation | Accès au financement | Dilution |

| Cheminement typique | Amorçage, Series A, Series B, …. Cession | Autofinancement, 1ère levée de fonds, Autofinancement à nouveau, Cession |

| Concurrence des fonds VC | Très forte | Faible/Moyenne |

| Retour sur 10 investissements | 4 échecs 5 sorties faibles (x1) 1 gros succès (x15) ROI moyen : 2 | 5 sorties faibles (x1) 5 succès (x3) ROI moyen (x2) avec un risque bien moindre |

Cela dit, un “portefeuille rationnel” permet de s’exposer à l’innovation technologique avec moins de risques. C’est une offre originale et attrayante pour certains LPs.

3) Comment parler aux fonds VC rationnel ?

Pour les fondateurs qui ont fait le choix de l’autofinancement, parler à des investisseurs ne fait pas partie des exercices quotidiens. Voici quelques éléments importants à ne pas oublier dans vos échanges.

Renseignez-vous et posez des questions

Tous les fonds n’ont pas les mêmes attentes, ni la même philosophie. En lisant la thèse d’investissement sur le site du fonds, ou en posant des questions lors d’un rdv, vous en saurez plus sur ce que cherche vraiment l’investisseur en face de vous. Cela vous permettra de gagner en précision dans votre présentation, ou au pire d’éviter de perdre du temps.

Mettez en avant votre équipe

Les investisseurs rationnels accordent une forte importance aux fondateurs et à l’équipe. Cette fois c’est à vous d’expliquer votre philosophie de vie professionnelle. Avoir une ambition pour votre société et montrer que votre équipe est fédérée vers cet objectif est clé. L’alignement des attentes doit se faire dans les deux sens.

Démontrez votre rentabilité

La vie d’une société n’est pas toujours aussi simple que rentable ou non-rentable. Si vous avez un historique de rentabilité que ce soit dans votre société actuelle ou dans vos expériences précédentes, tant mieux. Si non, peut-être que votre société est rentable sur une de ses activités, ou une de ses géographies. Enfin, dans tous les cas, montrez comment votre plan de croissance s’opère en fonction du cash disponible. Ici l’objectif est de montrer que vous êtes capable d’adapter vos dépenses à vos recettes.

Élargissez votre horizon

Si vous êtes rentables, vous n’avez a priori pas la pression pour réaliser une levée de fonds dans un calendrier contraint.

Profitez-en pour prendre le temps de rencontrer plusieurs fonds d’investissement, de comparer leurs offres et de bien connaître la personne qui pourrait rejoindre votre board.

La balle est dans votre camp !

4) L’avenir du VC rationnel

La plupart des fonds qui se positionnent comme des VC rationnels sont jeunes. S’agit-il d’une stratégie temporaire avant de devenir un fonds classique qui ciblera l’hypercroissance ?

Je ne pense pas. En fait, c’est tout le contraire : je m’attends à une vague de nouveaux VC rationnels.

Tout d’abord, parce que l’euphorie de l’investissement dans les technologies pousse les investisseurs privés, peu enclins à prendre des risques, à choisir des fonds rationnels plutôt que des fonds classiques.

Deuxièmement, nous sommes au début de l’ère ESG, où S signifie social. La société réclame un modèle d’entreprise durable axé sur la rentabilité et la réflexion à long terme. L’époque où une entreprise pouvait lever un milliard de dollars, puis licencier 900 employés sur un appel Zoom quelques mois plus tard est révolue.

Troisièmement, et c’est le plus important, le nombre d’entreprises qui choisissent la voie de l’amorçage est en augmentation. Les nouveaux arrivants bénéficient de l’exemple des entreprises autofinancées créées après la crise de 2008, lorsque l’argent était rare, et qui sont maintenant arrivées à maturité. Ils bénéficient également d’une infrastructure cloud et d’outils no-code qui réduisent les coûts de développement, rendant ainsi le financement externe moins nécessaire qu’avant.

En France, le changement est clair. Les disparitions récentes de NUMA et de The Family, deux accélérateurs majeurs en France qui ont défendu l’hypercroissance et bénéficié d’une énorme couverture médiatique en 2015 – 2019, semble pointer la fin d’une époque.

******

Pendant ce temps, les entreprises tech bootstrappées en France ont formé le Club Bootstrap, qui vise précisément à partager les bonnes pratiques et la culture du bootstrapping entre les entreprises dont le chiffre d’affaires dépasse 1 million d’euros. Le club regroupe déjà plus de 20 membres comme Luko (assurance), Germinal (formation professionnelle) et Lemlist (leadgen).

Vive le bootstrapping… et son financement !