Le marché du digital ne s’est jamais aussi bien porté ! 2021 fut une année gagnante avec une augmentation annuelle de 23% en moyenne du chiffre d’affaires des start-ups de la French Tech, selon France Digitale et EY. À tel point que les PMEs digitales* auront offert de belles voire surprenantes performances de croissance en 2022.

Néanmoins, cette bonne nouvelle ne semble pas déteindre sur 2023. Les levées de fonds se font de plus en plus discrètes puisqu’on estime qu’au Q3 2022, elles s’élevaient à 81 Mds$ contre 172 Mds$ au Q3 de 2021. Il en est de même pour les prêts bancaires qui atteignent petit à petit leur taux d’usure, une situation variable qui menace de renverser la croissance future des PMEs digitales.

Face à ce constat, un nouvel écosystème de financement tend à s’imposer, alors que de nombreuses start-ups font appel à des solutions alternatives, notamment non-dilutives suite à la chute des valorisations.

Bien entendu, les financements dilutifs “traditionnels” (entendez-donc equity, BSA & obligation convertible) restent des solutions prestigieuses et efficaces. Mais la hausse des valorisations ne les rend accessibles qu’à une petite poignée d’entreprises.

Il ne s’agit pas non plus de discréditer les financements non-dilutifs qui alimentent le paysage de financement, mais bien de proposer des financements complémentaires et sécurisants, en ces temps compliqués.

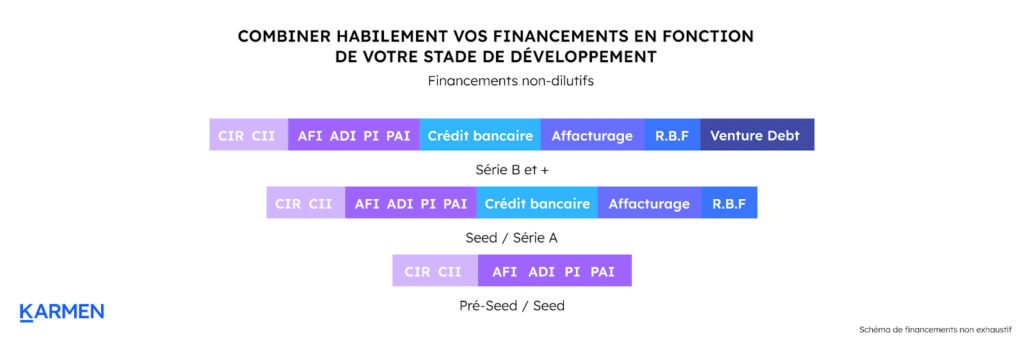

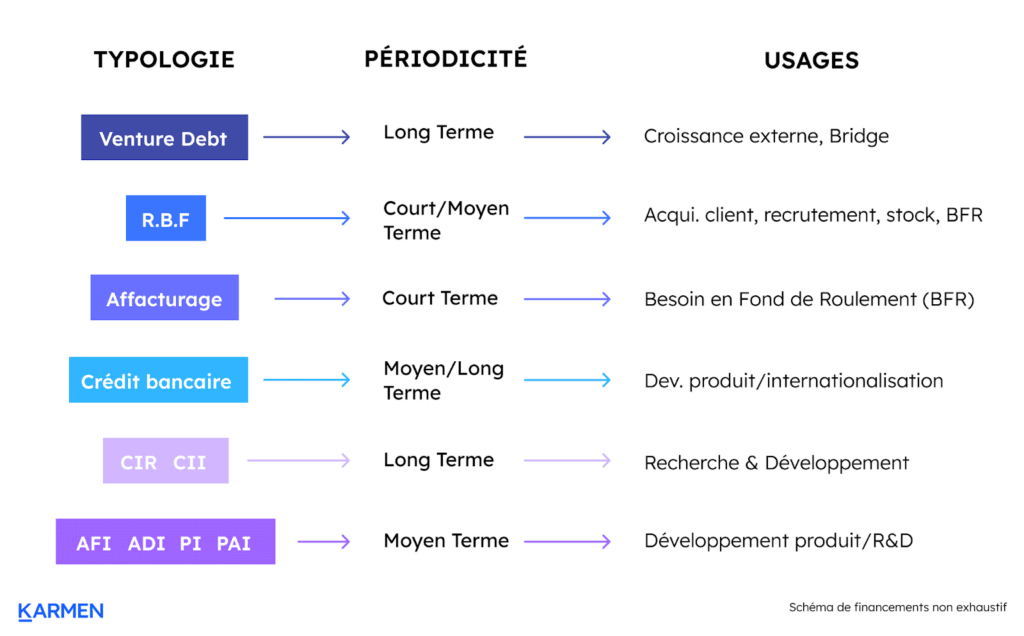

Ce nouveau paysage de financements ne s’apparente plus à un schéma exclusif mais bien à un millefeuille de financements non-dilutifs. En 2023, il sera possible de se financer principalement et dans la mesure du raisonnable vis-à-vis du taux d’endettement établi, sans dilution, grâce à la diversité des financements non-dilutifs existants, le tout pour une capital stack optimisée !

Étape de financement n°1 : les aides à l’innovation

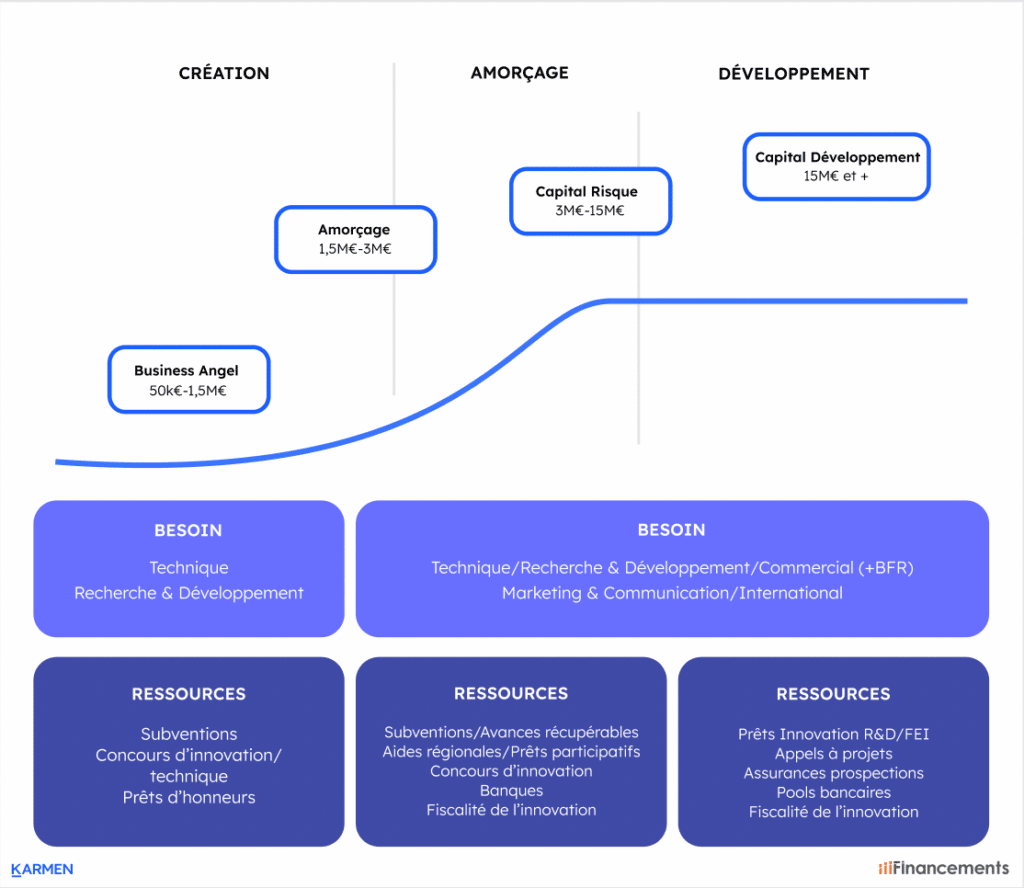

Les aides à l’innovation correspondent tout bonnement à des crédits d’impôt. Mises en place pour récompenser l’innovation des structures, les aides à l’innovation constituent une bonne source de financement en fin de seed, plus précisément au cours de la phase d’amorçage de capital, une fois les fonds de départ versés par les investisseurs préalablement à la création d’une quelconque entreprise.

De fait, lorsqu’elles sont correctement ciblées, les aides à l’innovation peuvent financer jusqu’à 50% de vos investissements. Ne considérez donc plus les aides à l’innovation comme un « Nice to Have », mais bel et bien comme un « Must have » pour financer votre croissance.

Elles vous seront notamment d’une grande aide en cas de levée de fonds puisqu’elles vous permettront d’actionner un levier conséquent sur le cash de vos investisseurs. Une manne financière plus importante de votre côté signifie aussi moins de dilution et in fine, des objectifs bien mieux sécurisés. Ce type de financement est donc à estimer comme une source d’approvisionnement sur le long terme, étant directement rattaché à des investissements en R&D.

La fiscalité à l’aube de l’innovation

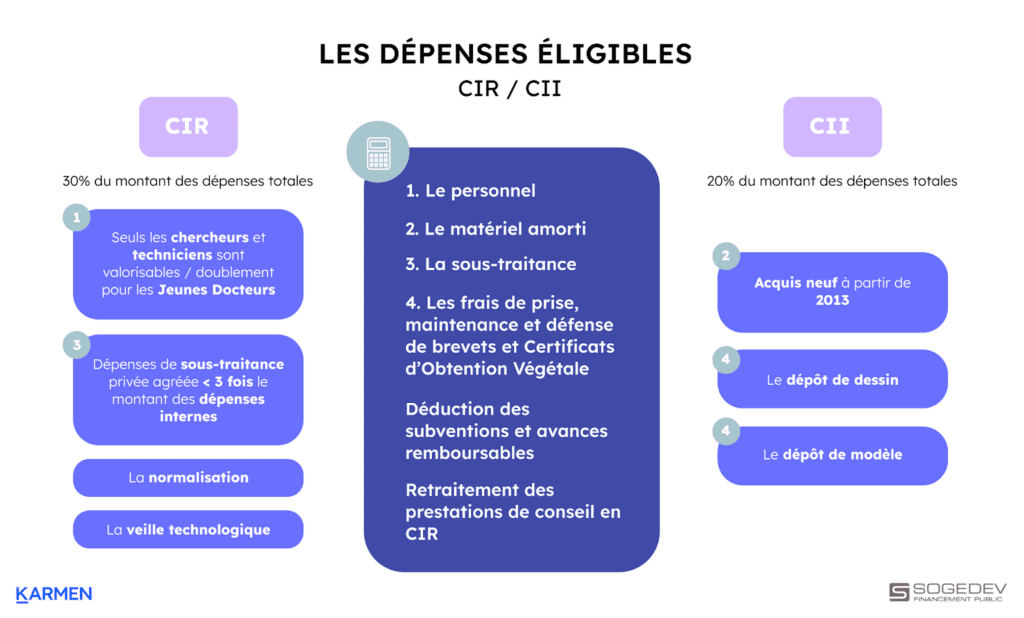

1) Le Crédit d’Impôt Recherche (CIR)

Le CIR est une mesure fiscale initiée pour soutenir la R&D des entreprises proposée par le Ministère de la Recherche. Il vise à réduire l’impôt sur les bénéfices(l’IS ou l’IR donc) en déduisant une partie des dépenses de R&D de l’entreprise.

Aucun critère de taille, de date de création ou de forme juridique ne sont demandés pour y être éligible. Néanmoins, les dépenses doivent être réalisées au sein de l’espace économique européen et liées à la recherche (conception ou installation de prototypes, dépenses de personnel de recherche , externalisation de la recherche, frais de brevets …).

Le CIR finance jusqu’à 30% des montants des dépenses de R&D, pour un montant global inférieur à 100 M€. Il est déduit de l’Impôt sur le revenu (IR) ou sur la société (IS), dû par l’entreprise pour l’année au cours de laquelle les dépenses de R&D ont été réalisées. En cas d’excédent, l’entreprise possède une créance sur l’Etat, imputable sur l’IS ou l’IR des 3 années suivantes. À l’issue, la créance est remboursable.

2) Le Crédit d’Impôt Innovation (CII)

Le CII est un crédit d’impôt lancé par le Ministère de la Recherche visant à aider les PME innovantes, en complément du CIR, pour soutenir des dépenses d’innovation. Cette aide est destinée uniquement aux PME innovantes dont l’effectif ne dépasse pas les 250 salariés, avec chiffre d’affaires inférieur à 50M€.

Pour en bénéficier, les dépenses en R&D doivent différer de celles du CIR. Ces dépenses sont issues de conception de prototypes ou bien d’installations pilote pour de nouveaux produits.

Bien qu’il soit une source de financement utile, le CII prendra fin en 2024 et est donc à estimer comme une source de financement sur le court terme.

Le statut JEI (Jeune Entreprise Innovante), qui correspond aux PME de moins de 11 ans dont 15% des dépenses sont de la R&D, permet notamment de récupérer immédiatement le CII.

Se faire aider dans ses démarches administratives – spécial Crédit Impôt Recherche et Crédit Impôt Innovation

Le CIR et le CII sont des sources de financement chronophages et complexes administrativement parlant. Heureusement, de nombreux cabinets de conseil en innovation, tel que Sogedev, peuvent vous guider dans la construction de votre dossier et accélérer votre processus de demande auprès des institutions.

Acteur historique du conseil en financement public, Sogedev est spécialisé dans l’optimisation et la sécurisation des dispositifs de financement de l’innovation, du développement industriel et international. Grâce à leur expertise, vous pourrez ainsi bénéficier des aides à l’innovation auxquelles vous êtes éligible, sans impacter votre capital temps et votre capital humain.

Étape de financement n°2 : les prêts BPI

50% de vos investissements sont financés par les aides à l’innovation … mais toujours 50 autres % restent à financer … Que faire ? Une source de financement parfois oubliée et pourtant très profitable : les prêts de la Banque Publique d’Investissement (BPI). La BPI est une source de financement non dilutif intéressante en raison de la pluralité de prêts à l’innovation qu’elle offre et de leur complémentarité. Compléter votre financement de fin de seed ou bien de bridge avec la BPI vous permettra de vous développer en toute sérénité en assurant votre trésorerie, avec un contrôle sur vos actifs à plein temps.

AFI, ADI, PI, PAI : une offre plurielle d’aides proposée par la BPI

La BPI propose énormément d’aides sous forme de prêts, parmi lesquelles on retrouve notamment :

- L’Aide pour la Faisabilité de l’Innovation (AFI) s’adresse aux PMEs porteuses d’un projet d’innovation souhaitant couvrir ses dépenses d’évaluation et d’analyse de la viabilité de son projet. L’AFI subventionne jusqu’à 70% des dépenses pour un montant maximal de 50k€.

- L’Aide pour le Développement de l’Innovation (ADI) est destinée aux PMEs et entreprises de moins de 2k de salariés. L’aide est calculée sur la base des dépenses liées au développement de l’innovation (brevet, études de marché, lancement industriel & commercial…). Elle prend la forme d’une avance récupérable ou bien d’un prêt à l’innovation en R&D et subventionne entre 25 et 65% des dépenses retenues pour un montant maximal de 3M€.

- Le Prêt à l’Innovation (PI) s’adresse à l’ensemble des PMEs porteuses d’une innovation. Il vise à financer le lancement de cette dernière avec un prêt sur 7 ans en différé de 2 ans, sans garantie, avec un taux fixe ou variable selon le barème d’étude. Finançant entre 50k et 5M€, le prêt à l’innovation est d’un montant maximal équivalent au double des fonds propres de la PME concernée.

- Le Prêt d’Amorçage Investissement (PAI) est un dispositif de financement destiné à toute PME innovante, de moins de 8 ans et venant un seed d’un montant minimum de 200k€. Cette aide à pour vocation de venir renforcer la trésorerie de la PME en question afin de la soutenir tout au long de son développement et de sa croissance grâce au prêt de développement. Pour y être éligible, la PME doit avoir récemment perçu des aides de financement provenant soit d’une aide à l’innovation BPI ou d’une à un projet de Recherche, d’Innovation et de Développement (RDI).

L’expertise des cabinets de conseil : une solution à ne pas négliger

Parvenir à déceler le meilleur prêt simplement et rapidement n’est pas toujours une mince affaire. Il serait absurde de renoncer à cette typologie de financement pour des raisons de temporalité et d’investissement humain.

Pallier cette problématique est possible grâce à l’expertise de cabinets de conseil.

III Financements est un cabinet de conseil spécialisé sur les financements non-dilutifs. III Financements se propose de vous accompagner de la création de votre entreprise à votre Série D sur l’ensemble des problématiques entrepreneuriales (concentration opérationnelle, choix de financements, orientation vis-à-vis des attentes de vos potentiels financeurs …).

Le cabinet de conseil en financements Storen saura, quant à lui, vous accompagner dans vos recherches de financements et activer les leviers de croissance nécessaires à votre bon développement depuis votre période d’amorçage jusqu’à votre dernière Série.

Start 2 Scale, connu pour son expertise en matière de financements bancaires, Eldorado, pour être la plateforme de conseil des startups françaises et B Conseil, en tant que spécialiste du CIR, sont à votre disposition pour trouver LE financement innovation dédié à votre projet.

En faisant appel à leurs services, vous pourrez rapidement cibler les prêts BPI et innovations auxquels vous êtes éligible et percevoir vos fonds en un temps record.

Étape de financement n°3 : le crédit bancaire

Une fois votre période de seed réalisée, vous vous devez de trouver des sources de financement complémentaires en prévision d’atteindre les milestones nécessaires à réaliser une Série A, Mais pour quelles solutions de financement opter ? Est-il possible à ce stade d’évoluer sans se diluer ? Existe-t-il un financement complémentaire permettant d’obtenir des combinaisons vertueuses ? Oui, grâce au crédit bancaire !

Crédit bancaire ou le “financement relationnel”

Bien que les PMEs soient souvent hermétiques aux relations bancaires, car l’échelle de temps des banques est éloignée du temps des entrepreneurs, ces dernières ont toutefois un peu évolué. Connues pour leur approche très protocolaire et stricte, les banques se veulent aujourd’hui plus flexibles et informelles. Confiance, transparence et innovation sont devenus leurs maîtres mots grâce au “financement relationnel”. Se faire financer par crédit bancaire est donc une solution à envisager si vous souhaitez rester maître à bord de votre PME.

Le crédit bancaire vient surtout financer des besoins à moyen ou long terme : d’une part, les conditions de financement sont plus accommodantes de ce point de vue, car le remboursement s’effectue généralement sur une période de plusieurs années, et car il est possible d’obtenir un différé de plusieurs mois (souvent 6 mois).

D’autre part, il est compliqué de financer un besoin immédiat de liquidité par le crédit bancaire, car le processus pour l’obtenir est long et épineux : si les banques tendent à intégrer de mieux en mieux les modèles des start-ups, le peu d’actifs tangibles dont elles disposent et leur jeunesse font que les banques sont plus frileuses. Il faut donc bien s’y prendre à l’avance, rendant ce modèle moins attirant pour financer des besoins à court terme.

Modalités d’obtention du crédit bancaire

En termes de modalités, le crédit bancaire est assez classique :

- Le montant du crédit : il est fixé par un accord entre la banque et la PME. Attention, il s’agit bien d’une dette, une banque ne prêtera jamais plus que ce qu’elle estime la PME capable de rembourser, ce qui est compliqué à estimer pour une jeune entreprise en croissance.

- Le prix : il s’agit d’un taux d’intérêt fixe, négocié par les deux parties. Il varie selon différents facteurs, notamment le montant emprunté et la durée de remboursement.

- La durée : comme évoqué plus haut, elle dépend de la volonté des acteurs, mais est généralement de plusieurs années.

Le crédit bancaire a donc un gros avantage : il permet de financer des besoins à moyen ou long terme, sans que les fondateurs ne perdent en pouvoir décisionnel. Mais il s’agit d’un financement complexe à obtenir pour une PME, et il faut donc bien s’y prendre à l’avance et être en capacité de rembourser le crédit.

Étape de financement n°4 : l’affacturage

Bien que les montants des financements par crédits bancaires soient élevés, vous pourriez complémentariser votre panel de financements pour assurer votre Série A. Depuis quelques années maintenant, il existe des solutions d’emprunts non bancaires qui permettent de financer l’entreprise de manière non dilutive. : l’affacturage. Cette solution de financement pourra notamment vous aider à vous assurer de la solvabilité de vos clients finaux, à assurer votre période de bridge tout en pérennisant votre trésorerie en réduisant l’impact de vos délais de paiement.

L’Affacturage : un recouvrement de créances vertueux

L’affacturage est une technique de financement et de recouvrement de créances mise en œuvre par les entreprises. Elle se base sur l’obtention d’un financement anticipé et consiste à sous-traiter cette gestion à un établissement de crédit spécialisé. Cet organisme en question financera ses créances et luttera contre un quelconque risque de solvabilité de ses clients finaux.

Très avantageux, ce financement vous permettra de recevoir directement des liquidités par la cession de vos factures non échues. Vous pourrez aussi vous permettre de réduire vos coûts liés aux délais de d’encaissement tout en diminuant le temps alloué à la relance de vos clients, une façon de soulager vos équipes administratives et de concentrer leurs efforts sur vos prochaines évolutions.

Cependant, même si la cession de créance présente de nombreux avantages, l’introduction d’un tiers dans votre relation client peut également comporter des risques. En effet, les démarches de relance et de recouvrement du prêteur (la société d’affacturage) peuvent détériorer la relation commerciale avec vos clients.

Pour profiter des avantages de l’affacturage sans avoir le risque de voir une partie de sa relation client entre les mains d’un tiers, il existe une autre solution : l’affacturage invisible. C’est-à-dire l’affacturage sans cessions de créances/factures, donc sans l’intervention d’un tiers. Cela consiste simplement en un financement de ses factures clients sans rachat de créances, permettant de débloquer instantanément les fonds, le tout sans que votre client final soit au courant que vous faites appel à un établissement de crédit.

Pour en savoir plus sur les risques de l’affacturage pour votre relation client.

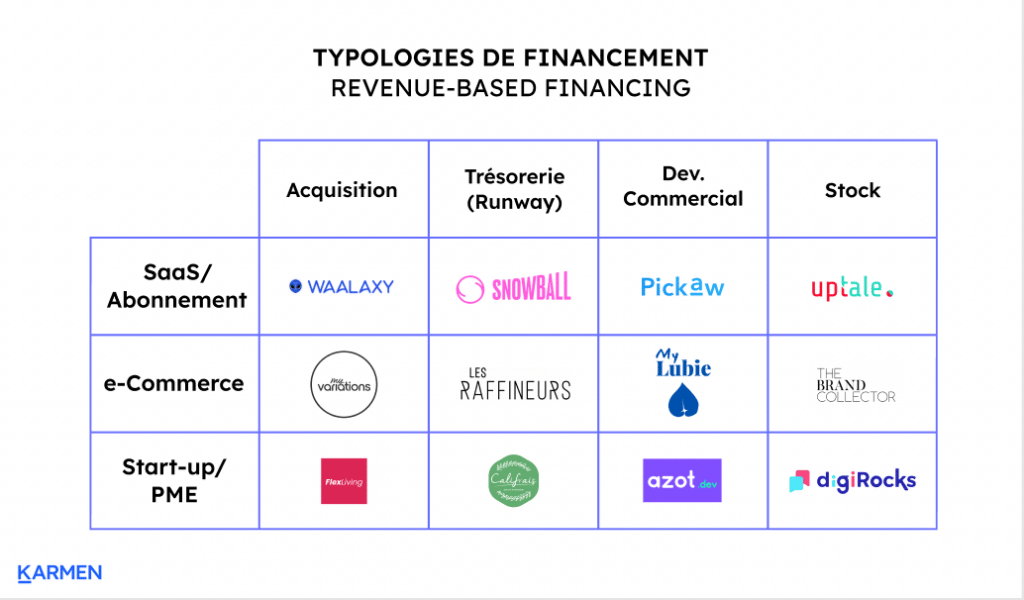

Étape de financement n° 5 : le Revenue-Based Financing

Avez-vous déjà entendu parler du Revenue-Based Financing (RBF), cette solution de financement non-dilutif à court terme ? Actuellement en vogue, cette solution de financement peut vous être utile à n’importe quelle étape de votre progression de croissance en raison de sa compatibilité vertueuse avec d’autres solutions non dilutives.

Pour faire simple, l’idée du RBF est d’enfin proposer du financement adapté aux besoins des fondateurs. Les banques ont beau progresser, elles comprennent rarement le modèle des PME digitales, et sont (très) bureaucratiques dans leur approche. La levée de fonds, bien que souvent essentielle, repose sur une dilution coûteuse. Et les autres méthodes, explorées ici, ne couvrent que des besoins très précis (BFR pour l’affacturage par exemple).

C’est pour pallier ce problème qu’a émergé le RBF aux Etats-Unis : du financement non-dilutif, quasi-immédiat et adapté aux modèles digitaux. Désormais mature outre-Atlantique, il tend à s’imposer en France.

Revenue Based Financing : un financement basé sur vos revenus

Ce financement innovant vise à accélérer la croissance de l’entreprise via des investissements à ROI rapide : recrutement, campagnes d’acquisition, développement du produit… Il est également un excellent support de financement du BFR.

Concrètement, il prend la forme d’un prêt (considéré en quasi-fonds propres), d’une durée maximale d’un an : pour financer ces besoins court-termistes, à quoi bon s’endetter longtemps et donc en payer le coût ?

S’il est aussi pertinent, c’est aussi parce qu’il est le financement le plus efficace et le plus rapide à obtenir : comptez 3 à 5 jours pour l’analyse, 48h pour le décaissement des fonds. Les modèles d’évaluation, data-driven, sont liés aux outils bancaires (Qonto, Société Générale…), de comptabilité (Quickbooks…) et de facturation (Stripe, Chargebee…) via l’open banking pour accélérer l’analyse. Cela permet d’avoir une vision exhaustive et bien plus adéquate de la santé financière d’une entreprise que ne le permettent les banques et autres acteurs traditionnels.

Un financement non-dilutif ouvert à tous

Le produit en lui-même est également pensé pour ces PMEs digitales : le remboursement peut s’effectuer selon des mensualités fixes pour les modèles “stables” dans le temps, ou au prorata des revenus pour les modèles plus saisonniers. Enfin, oubliez taux d’intérêt sur montant restant dû, garanties personnelles, frais de remboursement anticipé et autre paperasse : l’analyse ne porte que sur l’entreprise à l’aune de ses cash flows passés et prévisionnels, et le coût du financement réside dans une simple commission, en simplifiant la comptabilisation.

En bref, le RBF est un véritable accélérateur de croissance, adapté pour les PME digitales. Grâce à l’open banking et à ses modèles d’analyse adaptés, il est bien plus efficace et rapide que les alternatives traditionnelles. Ses modalités simples et flexibles, les moyens de plus en plus importants dont il dispose, lui permettent de financer désormais tout besoin qu’a une PME digitale.

Karmen est l’acteur principal du RBF en France. Leur RBF permet aux entreprises numériques d’accéder à un capital de croissance instantané, en 48h, pour financer leurs dépenses de croissance (acquisition de clients, marketing, recrutement, technologie et autres). Récemment, Karmen a lancé trois nouveaux produits : Karmen Invoice Financing, Karmen Grow et Karmen Runway.

Les typologies de financement en RBF sont multiples. À titre d’exemple, Karmen a récemment alloué des fonds au SaaS Uptale afin de pérenniser sa campagne de recrutements, tout comme au e-Commerce Les Raffineurs, pour qui il était question de financer des stocks de marchandises en amont des fêtes de fin d’année.

Étape de financement n°6 : la Venture Debt

Pour clôre ce millefeuille de financements non-dilutifs, nous nous devions de vous présenter un financement utile pour vous aider sur le long terme, notamment après votre Série B. La Venture Debt, bien que méconnue en France, peut être un outil intéressant pour votre entreprise sur le long terme..

La Venture Debt est une solution de financement basée sur des dettes proposées par des fonds de dette à des startups. Concrètement, il s’agit d’un outil de dette sur le moyen/long terme (entre 3 et 7 ans), avec des taux d’intérêt élevés (entre 8 et 12%) et des warrants associés à chaque prise de dette (BSA-AIR).

Venture Debt : le financement non-dilutif sur le long terme

À l’origine, la venture debt était prévue pour les entreprises en fin de cycle (pré-IPO), mais elle est utilisée aux Etats-Unis pour financer des jeunes entreprises.

Le modèle de financement de la Venture Debt se présente comme étant un complément à des levées de fonds sur le long terme. La Venture DEbt comporte deux aspects : une partie obligataire (une ligne de crédit à rembourser dans une durée déterminée), et une partie “equity kicker” (des BSA, soit une conversion partielle automatique du prêt en equity).

Solution en apparence très séduisante chez les startups, la Venture Debt permet de réduire le taux d’intérêt appliqué grâce à l’equity kicker Mais cela comporte des risques.

On ne peut donc pas parler de financement non-dilutif. Il convient d’ailleurs de faire attention au moment de la signature d’un tel prêt : la dilution engendrée peut être bien supérieure à celle prévue, et les clauses sont à surveiller.

Attention donc : la Venture Debt est un outil complexe, qui peut se retourner contre la start-up qui y fait appel en cas de performances inférieures à celles attendues.

Voici par exemple ce qu’en dit Paul Graham, le fondateur de Y Combinator :

Des acteurs historiques et français

On compte en France 3 acteurs historiques de la Venture Debt : Wormser Frères (partenariat avec Entrepreneurs Invest), Generis Capital Partners & IVO Capital Partners.

Wormser Frères, via un partenariat avec Entrepreneurs Invest, propose aux startups des coupons entre 0,5 et 2,5M€ avec un taux variant entre 8 et 10% ainsi qu’un prêt sur 4 ans, avec une année en différé et un amortissement sur les 3 dernières années.

Generis Capital Partners qui se consacre depuis 2015 à la venture debt en France propose aux startups des coupons entre 2 et 4 M€ ainsi que des BSA entre 10 et 20% du prêt accordé sur 2 à 3 ans.

IVO Capital Partners, quant à lui, concerne majoritairement les pays émergents.

Récemment, ISAI est arrivé sur le marché, qui a lancé début septembre son fonds ISAI Growth Lending I, doté de 40M€. Pour être éligible à son financement, la PME digitale doit justifier d’un chiffre d’affaires supérieur à 4M€, elle doit être rentable ou en voie de rentabilité et doit chercher à financer sa croissance (organique / externe), un bridge, une réorganisation actionnariale ou bien du fronting. En cas d’éligibilité, seront financées des obligations entre 3 et 6 ans avec des BSA.

L’arrivée de 2023 est, soyons honnêtes, relativement inquiétante pour toute PME digitale souhaitant croître. Mauvaises conditions pour lever des fonds à fortes valorisations, taux d’intérêts en hausse, la situation des financements se tend. Néanmoins, ne perdons pas espoir ! Les périodes de récessions ont toujours été des périodes salvatrices et initiatrices de grands projets et de grandes victoires. Couper les mannes budgétaires dédiées au marketing et aux acquisitions ne semble pas être une solution durable.

Bien que le contexte macroéconomique puisse inquiéter bon nombre d’entre nous, plusieurs financements non-dilutifs alternatifs nous offrent la possibilité de soutenir nos différentes stratégies. Grâce à la pluralité des solutions non dilutives, à leurs combinaisons profitables et leurs interférences vertueuses, les PMEs digitales se doivent de garder espoir ! Se financer en partie, sans dilution, avec des solutions flexibles, transparentes et rapides, c’est possible. Certes, votre schéma de financement s’épaissit mais au profit de votre pérennité et sérénité.

Gardez toutefois à l’esprit qu’il n’existe pas de solution de financement miracle et qu’une structure de financement prodigieuse réside dans un mélange habile de plusieurs financements, mentionnés dans le présent article.

Il ne nous reste plus qu’à vous conseiller d’appliquer ce millefeuille de financement en l’adaptant à votre structure pour que tous puissions encore bénéficier des belles avancées de la French Tech !