Chez Simplébo, nous avons distribué deux vagues de BSPCE à notre équipe au tout début de l’aventure. À l’époque, nous proposions des salaires bas, les coéquipiers travaillaient avec leurs propres ordinateurs, et nous n’avions pas de locaux.

Les courageux qui nous rejoignaient faisaient un pari. Nous avions donc à cœur de partager le gâteau avec eux en cas de succès.

Je me suis donc intéressé aux BSPCE.

Avant de me lancer dans ce chantier complexe, j’ai interrogé une quinzaine d’autres CEO de startups pour comprendre comment ils utilisaient les BSPCE de leur côté : les fameux Bons de Souscription de parts de Créateur d’Entreprise. J’ai également discuté avec des dizaines de salariés de start-ups pour récolter leur ressenti sur le sujet, plus récemment.

Cet article est la synthèse de cette enquête.

En guise d’introduction sur les BSPCE, je vais être cash :

“La plupart des plans de BSPCE que j’ai vus ne sont rien d’autre que de la poudre de perlinpinpin.”

Alexandre Bonetti

Certaines start-ups font croire aux salariés qu’ils possèdent des actions de l’entreprise, et qu’ils vont très probablement toucher un gros pactole. Dans la pratique, c’est bien différent. Il y a souvent un décalage entre la réalité et la communication, que ce soit lors d’entretiens d’embauche, ou lors des attributions.

Mais n’en faisons pas une généralité : une partie des start-ups jouent la carte de la transparence et de la pédagogie, c’est ce que je souhaite faire ici.

Je me donne trois objectifs via cet article :

- Expliquer de façon simple et détaillée le fonctionnement des BSPCE

- Révéler la “face cachée” des BSPCE

- Répondre aux questions fréquentes sur le sujet

C’est parti !

I) LES BSPCE : COMMENT CA MARCHE ?

Une société est divisée en petites parts : des actions. Ces actions ont une valeur, et cette valeur augmente avec la croissance de l’entreprise, et l’appréciation des investisseurs.

Si vous êtes salarié en start up, et que vous détenez un BSPCE, vous n’avez aucune action. Vous ne détenez absolument pas une part de l’entreprise, et vous n’avez aucune garantie d’en avoir un jour.

Vous détenez cependant un droit d’acheter dans X années une action, que vous paierez à un prix prédéterminé, ce droit pouvant être retiré si des conditions ne sont pas respectées.

Dans le jargon juridique,

- le fait qu’une start up vous donne des BSPCE s’appelle « une attribution de BSPCE »

- au moment de l’attribution, vous ne pouvez rien faire de ces BSPCE : ils sont bloqués

- les « X années » d’attente avant leur déblocage s’appellent la période de « vesting »

- les « BSPCE Débloqués » s’appellent dans le jargon juridique des BSPCE « exerçables » ou « vestés »

- Le fait d’acheter les actions s’appelle « exercer ses BSPCE »

- Le prix payé par le salarié pour acheter une action grâce à un BSPCE débloqué s’appelle le « prix d’exercice »

L’incompréhension

Vous l’avez compris : les BSPCE ne sont pas du tout un « don d’action », mais le don d’un droit d’ACHETER des actions à un certain prix que vous (salarié) devrez bel et bien payer un jour si vous souhaitez transformer vos BSPCE en actions.

Malheureusement, mon enquête m’a montré que très peu de salariés de start-up ont compris ce mécanisme. J’ai entendu de nombreuses phrases absurdes de type “mon entreprise m’a donné des BSPCE. Ce sont des actions offertes pour les salariés”. Autre exemple : “mon entreprise m’a donné 10 000 euros de BSPCE cette année !” alors qu’il s’agit en fait du prix d’exercice que le salarié devra payer, ou encore du montant de son gain hypothétique futur SI l’entreprise entre en bourse un jour sur une valorisation de plusieurs milliards.

Certains dirigeants de start-up abusent de cette incompréhension, notamment lors des entretiens de recrutement.

Nous en parlerons dans la suite de cet article.

D’autres start-ups jouent la carte de la transparence, et expliquent clairement le fonctionnement des BSPCE. Chez Simplébo, nous parions sur cette deuxième stratégie, pour créer une relation saine et de long terme avec nos équipes, en cohérence avec nos valeurs.

II) ZOOM SUR LES CARACTÉRISTIQUES DES BSPCE

Chaque entreprise est libre de créer ses BSPCE « personnalisés » c’est-à-dire d’en choisir les caractéristiques, dans les limites prévues par la loi. La start-up va notamment choisir :

- La période de vesting, c’est-à-dire le temps qu’il faut attendre pour transformer ses BSPCE en BSPCE débloqués

- Les autres conditions à respecter, car il ne suffit pas d’attendre la période de vesting pour pouvoir exercer ses BSPCE, c’est-à-dire acheter des actions.

- Le prix auquel vous pourrez ensuite acheter les actions : le prix d’exercice

Toutes les caractéristiques sont détaillées dans le « Plan de BSPCE » qui est le document qui explique les règles du jeu. Celui-ci est rédigé par l’entreprise, et signé par les salariés lors de l’attribution des BSPCE. Maintenant, zoomons sur chacune de ces caractéristiques.

1. La période de vesting des BSPCE

Une start up peut par exemple décider d’attribuer des BSPCE à ses managers clés dès qu’ils ont fait leurs preuves, ou qu’ils ont une certaine ancienneté.

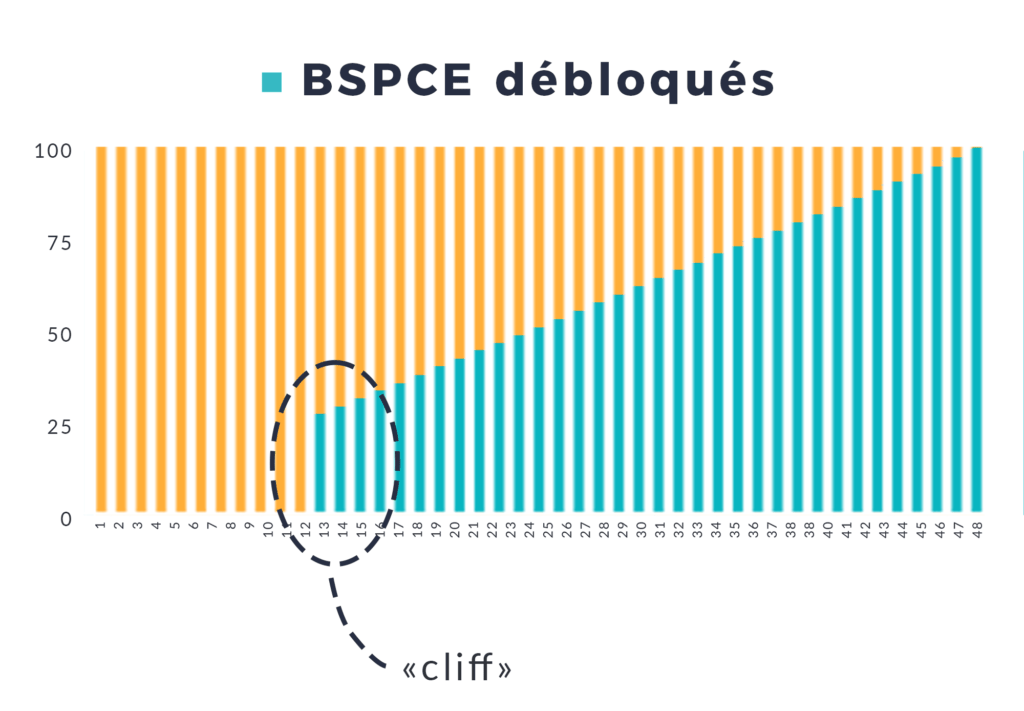

Si votre entreprise vous attribue 100 BSPCE, ces BSPCE sont par défaut « bloqués », c’est-à-dire que vous n’avez pas la possibilité d’acheter des actions tout de suite.

Par exemple : si vous avez 100 BSPCE, le vesting de déblocage pourrait être le suivant, 25 se débloquent :

- 12 mois après l’attribution

- 2 ans plus tard

- 3 ans plus tard

- 4 ans plus tard

Pendant les 12 premiers mois après l’attribution, il est fréquent qu’aucun BSPCE ne puisse être débloqué. On appelle cela la période de « cliff » (falaise en anglais). L’intérêt du cliff est de ne donner aucun droit à un salarié qui quitterait l’entreprise dans les 12 prochains mois. Les fondateurs évitent ainsi le scénario où un salarié achèterait des actions dès son arrivée, puis parte dans la foulée.

Exercer ses BSPCE

Une fois les BSPCE débloqués, vous pouvez désormais les « exercer », c’est-à-dire exercer votre droit d’acheter des actions, en les payant bien sûr. Bien souvent, 1 BSPCE correspond à 1 action. Cela dit, rien ne vous oblige à acheter des actions tout de suite. Vous pouvez conserver votre stock de « droits » et décider d’acheter les actions bien plus tard, tant que le plan de BSPCE vous le permet. Il est parfois très pertinent d’attendre (explication plus bas).

Ce graphique affiche (en bleu) les BSPCE qui se débloquent progressivement

dans le cas d’un vesting de 100 BSPCE sur 4 ans dont 12 mois de cliff

Ce déblocage dépend donc du temps, mais il peut aussi dépendre d’objectifs à atteindre !

C’est motivant.

Exemple d’un vesting qui dépend du temps ET d’objectifs à atteindre :

| % de croissance du CA de l’entreprise sur le dernier exercice clos | N | N+1 | N+2 | N+3 |

| Plus de 80% | 25% | 25% | 25% | 25% |

| Entre 40 et 80% | 10% | 10% | 10% | 10% |

| Moins de 40% | 0 | 0 | 0 | 0 |

Ces objectifs peuvent être individuels et/ou collectifs.

Ils peuvent être déterminés au début de chaque année, ou dans le plan de BSPCE.

NB : S’ils sont déterminés chaque année, il est préférable d’éviter qu’ils soient déterminés de façon unilatérale par le CEO. Il aura intérêt à le faire valider par le Board de l’entreprise, afin de ne pas engager sa responsabilité individuelle sur des objectifs qui pourraient être totalement inaccessibles ou au contraire acquis d’avance.

Zoom sur la clause d’accélération :

Ce n’est pas systématique, mais certains plans de BSPCE disposent d’une clause d’accélération. Cette clause implique que tout ou partie des BSPCE devient immédiatement vestés si certains événements adviennent. Par exemple, si la société se fait racheter ou entre en bourse. Lors d’un tel événement, les salariés sont ravis de pouvoir profiter du rachat, même si leurs BSPCE ne sont pas encore vestés. Ceci dit, cela pose une question sur l’équité entre les salariés qui viennent d’arriver, et ceux qui sont dans la start-up depuis 4 ans, qui ont attendu, et qui ont bien plus contribué à la création de valeur.

NB : Des fondateurs ajoutent parfois une petite cerise sur le gâteau, à savoir l’obligation pour le salarié de rester au moins 12 ou 24 mois dans l’entreprise après le rachat pour toucher sa plus-value, afin de se protéger de départs après un tel événement. Ces éléments peuvent également être négociés avec l’acquéreur au moment du rachat, à l’échelle de la société.

2. Les autres conditions pour exercer ses BSPCE

D’autres conditions sont définies comme indispensables pour pouvoir exercer ses BSPCE.

En effet, ils peuvent devenir par exemple caducs si :

– Le salarié ne fait plus partie de l’entreprise (démission , rupture conventionnelle, licenciement, décès, retraite)

– Le salarié n’a pas respecté certaines règles (non-suivi des heures de formation, non-respect du règlement intérieur ou d’une charte de conduite, non respect d’une clause de confidentialité, etc)

– Le salarié refuse de signer un nouveau mini-pacte (concept évoqué plus bas) lors d’une future levée de fonds

– Les BSPCE expirent. En effet, les BSPCE doivent être transformés en actions dans un certain délai qui suivent leur attribution (généralement 10 ans).

3. Le prix d’achat des actions issues des BSPCE

Ce prix d’exercice est LE paramètre le plus important d’un BSPCE.

Une fois qu’un BSPCE est vesté, le salarié a la possibilité :

- d’exercer son droit, c’est-à-dire acheter une action, en payant le prix d’exercice

- de garder ce droit en stock, et d’éventuellement l’exercer plus tard

A ce sujet, voici trois dérives douteuses de start-ups selon moi.

1 – Des start-ups fixent un prix d’exercice très haut

Certaines start-ups sont sur-valorisées, notamment à la suite de levées de fond successives (post série C ou D). Cela implique souvent que le prix d’exercice des BSPCE est, lui aussi, extrêmement haut.

Cela implique trois inconvénients pour le salarié :

1. Il n’aura pas forcément la trésorerie pour exercer ses BSPCE, c’est-à-dire acheter les actions

2. S’il les achète, il ne sait absolument pas quand il pourra les revendre et revoir son argent

3. S’il les achète à un prix trop élevé, il y a des chances pour qu’il perde de l’argent au final, car il ne pourra peut-être pas les revendre plus chères

- Si la start-up cartonne, tout ira bien dans tous les cas.

- Si la start-up crée un plan de BSPCE assez tôt (avant la série B ou C) et continue une croissance saine, tout ira bien.

- Sinon, ces risques sont élevés.

Comment savoir si le prix d’exercice est trop élevé ?

Vaste sujet ! Il est très compliqué de le savoir pour plusieurs raisons :

- les données financières de l’entreprise ne sont pas publiques

- le prix des actions dépend de l’offre et de la demande des investisseurs

- certains disent que la valorisation des start-ups est actuellement une “bulle”, et d’autres constatent que les start-ups sont sous-valorisées en France

Un moyen pour le salarié de ne pas prendre de risques est de ne pas exercer ses BSPCE tout de suite (et donc de ne pas débourser d’argent). Il décide donc de les garder au chaud. Il conserve ainsi son droit d’achat à un prix fixe, et attend la revente ou l’entrée en bourse pour le faire. En effet, à ce moment-là, il saura avec certitude :

- le prix auquel il peut acheter des actions (le prix d’exercice, qui est noté dans le plan de BSPCE)

- le prix auquel il peut les revendre ses actions dans la foulée (prix donné par le racheteur de la start-up)

Si Prix d’exercice > Prix de revente, le salarié n’a pas intérêt à exercer ses BSPCE, il perdrait de l’argent.

Si Prix d’exercice < Prix de revente, le salarié a intérêt à exercer ses BSPCE, il gagnera de l’argent.

Judith Benoudiz, avocate spécialisée sur le sujet commente : “Rester dans l’entreprise est la seule façon pour le salarié de ne pas prendre de risque financier : il peut attendre l’événement de liquidité (revente de l’entreprise, proposition de rachat d’actions, etc) sans avoir à exercer ses BSPCE. Par conséquent, les BSPCE contribuent à la fidélité des salariés, même au delà de la période de vesting”

2 – Certaines start ups présentent le prix d’exercice des BSPCE comme un « cadeau »

Certains recruteurs annoncent à leurs candidats :

« Nous vous proposons un salaire de 60 000€ + 40 000€ en BSPCE ! »

Ils donnent ainsi l’impression que l’on « offre » au salarié 40 k€ de BSPCE. Poudre de perlinpinpin !

La réalité, c’est que ces 40 k€ correspondent au prix que devra PAYER le futur salarié pour acheter des actions au moment de l’exercice de ses BSPCE, et non à une “rémunération”.

Le comble, c’est que plus le prix d’exercice est élevé, plus le salarié a l’impression que ce cadeau est important, alors que c’est bien lui qui sera invité à payer cette somme.

Ces recruteurs devraient dire (à juste titre) qu’ils permettent au salarié “d’accéder gratuitement à une plus value hypothétique que d’autres auraient acheté 40 k€”, mais ce n’est pas toujours ce qu’ils laissent penser au candidat. Ici, la pédagogie est de mise.

3 – Des tableaux de gains qui font rêver

Certaines start-ups présentent à leurs équipes la valorisation future de leur entreprise ainsi que les plus-values réalisées par le salarié détenteur de BSPCE, en fonction de plusieurs scénarios (pessimiste, réaliste, optimiste).

Là, c’est quitte ou double :

- Parfois, le tableau présente des valorisations délirantes. La valorisation optimiste est stratosphérique. La valorisation la plus faible affichée est déjà optimiste, bien que présentée comme le “seuil minimum”. Rien n’est faux, mais les salariés peuvent se méprendre sur les probabilités de ces scénarios.

- Parfois, le tableau des différents scénarios est crédible. Cela rend le tableau moins attractifs, mais beaucoup plus honnête / probable.

Les valorisations très élevées sont possibles, et les entrepreneurs sont continuellement invités à être optimistes. C’est d’ailleurs un état d’esprit indispensable pour être conquérant. Mais certaines start-ups devraient clairement être plus transparentes sur les probabilités des différents scénarios, ou au moins tenir des propos de type “Cette valorisation est extrêmement ambitieuse. Seules 2% des start-up y arrivent, et nous comptons bien y arriver”.

Si on vous présente des comparatifs de valorisation avec des licornes, et qu’on vous parle du jackpot qu’ont touché les premiers employés de Facebook, comme un scénario très probable, fuyez.

III A QUOI SERVENT LES BSPCE ?

Pour les dirigeants de Start ups, les BSPCE ont 4 intérêts principaux :

1. Recruter à moindre coût : distribuer des BSPCE facilite les recrutements. Les candidats y voient un intérêt financier, mais aussi une reconnaissance. Contrairement à du salaire, cela ne pénalise pas la trésorerie de l’entreprise.

2. Fidéliser : les BSPCE incitent les salariés à rester longtemps dans l’entreprise, car la fidélité est une des conditions pour en tirer profit. Cela peut être à double tranchant lorsqu’il s’agit de faire partir quelqu’un suite à une erreur de casting : il peut s’accrocher à son poste !

3. Motiver : les salariés détenteurs de BSPCE ont une chance de toucher de l’argent en cas de succès de l’entreprise, cela les incite à fournir l’effort supplémentaire qui peut faire la différence. “L’extra mile” comme on dit.

4. Aligner : les détenteurs de BSPCE ont intérêt à augmenter la valeur de l’entreprise, tout comme les fondateurs, ils sont « dans le même bateau » que les fondateurs, sur le long terme

Et pour les salariés ?

1. De la reconnaissance sociale : on la sous-estime souvent, mais les salariés sont fiers de détenir des BSPCE, en parlent à leurs proches, à leurs amis, et se transforment en ambassadeurs de leur entreprise. Au même titre que le nom de leur poste : cela les valorise fortement. Le besoin de reconnaissance et de fierté sociale est un élément clé.

2. Un gain financier potentiel, hypothétique, mais qui peut être très important en cas de succès. Les gains potentiels importants font rêver. Il suffit de voir les bénéfices de la Française des jeux pour s’en rendre compte. La part d’incertitude et de volume de gain potentiel rend la chose sexy !

IV) FAUT-IL ACHETER DES ACTIONS LORSQUE VOS BSPCE SONT DÉBLOQUÉS ?

Voici une devinette.

Michel est salarié de la start-up Carotte 4.0. Il se projette à long terme dans l’entreprise. Onlui a attribué 100 BSPCE. La période de vesting est désormais terminée. Michel pourrait donc acheter 100 actions à un prix d’exercice qui est déterminé : 80 euros par action.

Michel a-t-il intérêt à exercer ses BSPCE maintenant ?

La réponse est non. En effet, si Michel achetait les actions maintenant

- il devrait débourser 8000 euros et donc vider son compte en banque, voire emprunter

- il prendrait un risque : celui que la start-up perde de la valeur, ce qui est arrivé à de nombreuses start-ups

Michel a donc intérêt à conserver précieusement ses BSPCE, et à attendre. Ainsi,

- Si Carotte4.0 s’effondre, il n’aura pas perdu 8000 euros

- Si Carotte4.0 cartonne et se fait racheter à 1080 euros par action, il touchera simplement 1000 euros par BSPCE qu’il détient, sans avoir eu le moindre trou de trésorerie ni pris le moindre risque. En effet, dans la même minute, Michel va acheter des actions à 80 euros puis les revendre à 1080 euros, donc gagner 1000€ x 100 = 100 000 euros.

| Exercez vos BSPCE si | N’exercez pas vos BSPCE si |

| Vous prévoyez de quitter l’entreprise et qu’ils deviennent caducs dans une telle situation L’entreprise se développe très bien Vous avez de la trésorerie à titre personnel, et n’en aurez pas besoin dans les prochaines années pour d’autres projets (immobilier ou autre) Vous êtes prêt à prendre le risque de ne pas revoir votre investissement | Vous n’avez pas prévu de quitter l’entreprise à court terme L’entreprise n’a pas une croissance rapide Vous aurez besoin de trésorerie dans les mois ou années à venir et vous n’avez pas de visibilité sur la revente des actions |

V) QUAND EST-CE QUE LE SALARIÉ GAGNE DE L’ARGENT (enfin) GRÂCE AUX BSPCE ?

Si un salarié détient des BSPCE et les exerce, il achète alors des actions à un certain prix.

Le salarié peut ensuite gagner de l’argent s’il les vend plus cher qu’il ne les a achetées.

Cependant, vendre des actions n’est pas facile : on ne peut pas vendre des actions de start-up facilement, comme on vendrait des actions achetées en bourse.

Son vendables :

- Très facilement : les actions issues de la bourse

- Assez facilement : les biens immobiliers

- Difficilement, seulement si certaines conditions sont respectées : les actions de start-ups

Les règles de revente des actions de start up acquises grâce à des BSPCE sont précisées dans le Plan de BSPCE, le pacte d’actionnaire, et les statuts.

En général, le salarié pourra vendre ses actions à trois moments :

1. L’entreprise se fait racheter

Il gagne alors de l’argent uniquement si l’acheteur paie les actions plus chères que le prix d’exercice des BSPCE.

2. L’entrée en bourse

C’est extrêmement rare, mais cela arrive.

3. La vente d’actions en direct

Il peut arriver que l’entreprise, les fondateurs ou investisseurs souhaitent racheter les actions du salarié, et proposent alors au salarié une transaction. Cela peut arriver notamment lors d’une levée de fonds, ou du départ d’un salarié qui a exercé ses BSPCE.

En résumé : le salarié a la main sur l’achat d’actions, mais pas sur la revente de ses actions, contrairement aux actions qu’il pourrait acheter en bourse. Pour cette raison, de nombreux salariés gardent leurs BSPCE au chaud, et les exercent uniquement lorsqu’ils savent avec certitude qu’il y a une possibilité de vendre leurs actions dans la foulée.

VI) CONSEILS AUX SALARIÉS / CANDIDATS

1. Avoir des BSPCE est perçu comme valorisant socialement.

On peut dire fièrement à ses amis qu’on en a, et que l’on touchera un pactole en cas de succès de l’entreprise. Mais il ne faut pas se faire aveugler, et garder en tête que les gains sont purement hypothétiques. D’après plusieurs avocats interrogés, plus de 65% des BSPCE ne sont jamais exercés… Seuls 35% des salariés détenteurs les exercent, et encore moins gagnent de l’argent in fine.

2. Ne pas trop sacrifier son salaire au profit des BSPCE.

3. Bien lire le plan de BSPCE et les paramètres clés :

Période de vesting, conditions d’exercice, prix d’exercice, etc

4. Posez la question à votre CEO

Est-ce que nos investisseurs ont des actions de préférence ?

Si la réponse est oui, cela veut dire que les investisseurs ont voulu se “protéger” d’une valorisation excessive de la startup. Cela vous donne un indice : la valorisation de votre entreprise est peut-être surévaluée, tout comme le prix d’exercice de vos BSPCE. A l’inverse, si votre entreprise n’a pas proposé d’actions de préférence à ses investisseurs, c’est probablement que sa valorisation est très raisonnable, et donc que vos BSPCE sont d’autant plus avantageux pour vous. Ce point est clé.

5. Si vous achetez des actions, partez du principe que vous pourrez perdre l’argent investi.

Exemple : une start up française bien connue qui lève 40 m€ sur une valorisation de 120m€ avec des actions de préférence pour les investisseurs, puis qui se fait racheter moins de 40 m€. Résultat : les salariés qui ont exercé leur BSPCE ont perdu 100% de leur investissement.

De mon point de vue, une entreprise qui a déjà levé énormément d’argent a déjà une valeur extrêmement élevée. Par conséquent, le potentiel de multiplication de la valeur est moins important que pour une entreprise qui n’a pas levé autant d’argent.

Si vous avez d’autres conseils ou commentaires, n’hésitez pas à me les envoyer sur Linkedin pour que je mette à jour l’article -> Alexandre Bonetti

VII) CONSEILS AUX CEO

1 – Accompagnement

Faites-vous accompagner par un avocat que l’on vous a recommandé. Budget d’avocat à prévoir pour mettre en place un plan de BSPCE : 2 k à 5 k€. Je peux vous conseiller un bon avocat 😉

2 – Méritocratie

Mettez en place un vesting qui dépend du temps ET d’objectifs chiffrés (méritocratie)

3 – Pacte de salarié

Réaliser un « mini pacte » : les salariés à qui vous attribuez des BSPCE sont de futurs actionnaires. Il faut leur faire signer un « Mini pacte » au moment de l’attribution des BSPCE qui fixent les règles du jeu lorsqu’ils auront des actions. Dans ce « mini-pacte », on peut par exemple mettre une clause qui obligerait le salarié qui quitte l’entreprise à vendre ses actions aux autres actionnaires actuels ou à l’entreprise, ce qui donnera la possibilité à celle-ci d’en redistribuer à de nouveaux salariés. Le salarié aura ainsi une plus-value à son départ (si cette option d’achat est exercée), et ses actions reviendront dans le navire. Dans une telle situation, la valeur de l’action peut être décotée de 20 à 30% par rapport à la valeur estimée de l’entreprise (décote de liquidité). Cela s’explique par le fait que les actions issues des BSPCE ont parfois moins de “droits” que les actions des investisseurs, ou encore que les actions vendues seules ont moins de valeur que si l’on vendait toute l’entreprise.

4 – Transparence

Soyez 100% transparent avec vos équipes sur le fonctionnement des BSPCE et leur attribution, et soyez honnête sur les scénarios pessimistes, réalistes, optimistes.

5 – Communication interne

Travaillez avec attention votre communication interne sur le sujet. Sinon, ce sera la catastrophe : aucune valeur perçue par les salariés qui reçoivent des BSPCE, des jalousies internes, des déceptions de ceux qui en ont moins que les autres, etc. Certains avocats incluent une clause de confidentialité dans le plan pour limiter ce risque, mais partez du principe que toute l’entreprise sera au courant de tout.

6 – Administratif

En théorie, un salarié pourrait décider d’exercer ses BSPCE à chaque fois qu’il en a vesté. Ce serait une galère administrative. Vous pouvez donc ajouter une clause qui impose au salarié d’exercer tous ses BSPCE en une seule fois. Cela vous permettra de minimiser la paperasse. Vous pouvez également choisir la période d’exercice possible, par exemple : entre le 1er et le 15 janvier de chaque année, afin de “mutualiser” les efforts et la paperasse pour tous les salariés qui exercent en même temps. Cela crée néanmoins des disparités entre les salariés en ce qui concerne le vesting.

VIII) QUELLE ALTERNATIVE AUX BSPCE ?

Face à la complexité et la lourdeur de ce dispositif, je ne peux m’empêcher de proposer 3 autres alternatives pour intéresser les équipes :

1. Contractualiser des augmentations de salaire futures

Certains fondateurs distribuent des BSPCE car ils n’ont pas les moyens de payer certaines recrues à leur juste valeur pour l’instant. Plutôt que de se lancer dans les BSPCE, une solution est de contractualiser des augmentations de salaire futures.

1 : « Le salarié bénéficiera d’une augmentation de salaire de 15% dans les 18 mois qui suivent son recrutement si l’entreprise atteint tel objectif »

2 : « Le salarié bénéficiera d’une augmentation de salaire de 15% dès que l’entreprise finalisera une levée de fonds ».

3 : “Le salarié bénéficiera d’une prime exceptionnelle de “rattrapage” de X€ par mois passé dans l’entreprise, si l’entreprise atteint tel objectif à telle échéance”

L’objectif est de rattraper un retard de rémunération, et surtout de le sur-compenser par une “prime de risque”;

2. Une rémunération variable

Une autre façon d’aligner les intérêts et de motiver ses salariés est de proposer une rémunération variable forte, en lien avec le chiffre d’affaires de l’entreprise. C’est l’idéal en termes d’alignement des intérêts, de méritocratie, et d’agilité. En effet, le plan de variable peut être ajusté en fonction de la stratégie de l’entreprise.

3. Proposer de véritables actions à ses salariés clés

Certaines start ups (comme Lucca) proposent à certains salariés clés d’accéder directement aux actions de l’entreprise. Les salariés investissent alors dans l’entreprise, tels de véritables investisseurs.

Gilles Satgé (CEO de Lucca) témoigne : « Nous cherchons des croisés et non des mercenaires. Les collaborateurs concernés ne sont donc pas dans une approche spéculative, mais dans une logique patrimoniale tournée vers la création de valeur. La plupart d’entre eux doit emprunter pour acheter les actions Lucca qui leur sont proposées. Ils prennent un risque mais ils l’assument car, en contrepartie, ils deviennent propriétaires de leur entreprise dès maintenant. »

L’entreprise peut par ailleurs fixer des règles du jeu :

– un montant minimum d’investissement (exemple : 10 000 euros) pour que le salarié prenne un réel risque financier

– un montant maximum d’investissement (exemple : 40 000 euros), surtout si l’acquisition d’actions par le salarié s’accompagne d’une attribution d’actions gratuites (par exemple une action gratuite pour une action achetée). En effet, l’Urssaf fixe un plafond au montant d’actions gratuites attribuables en franchise de charge.

– des modalités pour y accéder (exemple : une décision à l’unanimité des managers de l’entreprise, ou des associés actuels qui ont déjà passé ce cap)

– l’obligation pour le salarié qui achète des actions des les revendre s’il quitte l’entreprise (par exemple : sans plus value s’il part avant 4 ans, avec une plus value potentielle s’il reste au moins 4 ans)

NB : Avec cette stratégie, le prix des actions doit être fixé avec soin. En cas de sous estimation, il y a un risque de requalification en salaire. L’Urssaf souhaite sa part du gâteau !

IX) 6 autres CEO parlent de BSPCE :

J’ai eu l’occasion de discuter avec d’autres CEO qui nous partagent leur point de vue sur les BSPCE :

Adrien Chaltiel – CEO d’Eldorado :

“L’attribution de BSPCE est avant tout une preuve de confiance partagée entre les fondateurs-trices et les collaborateurs. Un conseil : concentrez-vous plus sur les conditions d’exercice plus que sur les montants à la virgule près et les hypothétiques valorisations futures. Concentrez vos efforts sur comment concrétiser cet alignement d’intérêt pour partager la réussite entre l’équipe dirigeante et les personnes clés !”

Grégoire Gambatto – CEO de Germinal :

“J’ai fait l’erreur de distribuer des BSPCE alors que ce mécanisme n’était pas bien compris par 70% des membres de mon équipe. C’est un impair massif qui fait que les gens ne sont pas motivés par l’attribution de parts, tout en ayant un coût élevé pour l’entreprise si vous leur rachetez leurs actions à leur départ (ce à quoi nous nous étions engagés avec Germinal). Aujourd’hui je prends le temps d’expliquer, et si ce n’est pas valorisé par un nouvel arrivant, je ne lui en attribue pas et je réfléchis avec lui à une autre façon de l’intéresser à la réussite de la boîte”

Arnaud de La Taille – CEO d’Assoconnect

“Les BSPCE sont souvent, à tort, bien moins valorisés qu’une rémunération sonnante et trébuchante. C’est un outil génial qui gagnerait à être mieux compris”.

Ludovic Huraux – CEO de Shapr

« Les BSPCE sont un outil merveilleux pour partager la valeur avec ceux qui y contribuent le plus, nos équipes. Le challenge est cependant d’arriver à bien expliquer les mécanismes pour qu’ils représentent un véritable incentive sur le long terme. »

Dorian Ciavarella – CEO d’Hivency

“Nous avons mis en place des bspce pour convaincre certains managers à poste à responsabilité de rejoindre l’aventure et également pour les fidéliser. Un outil efficace s’il est bien utilisé en termes d’actions et de timing.”

Cyril Seghers – CEO de Skilleos

“Il faut prendre le temps de parfaitement comprendre le mécanisme et les clauses en tant que dirigeant sinon cela pourra engendrer des frustrations et une perte de confiance des salariés”

Si vous avez des suggestions pour améliorer cet article, ou simplement me donner votre point de vue, rendez-vous sur Linkedin -> Alexandre Bonetti

Voir aussi l’article de Lucas Mesquita sur les 9 commandements des BSPCE pour attirer vos talents.

Découvrez également sur Tribes

Nos articles par métiers