Cet article traite des moyens d’optimiser les plans de BSPCE pour les rendre plus attrayants pour les employés, pour leur fonctionnement général je vous renvoie à l’article d’Alexandre Bonetti Partie I. Les BSPCE – comment ça marche ?

Le travail que nous avons mené chez Inato sur les BSPCE est parti d’un constat simple: si une grande majorité de start-ups proposent des plans de BSPCE à tout ou partie de leurs salariés, seule une petite minorité d’employés exercent réellement leurs options (moins de 25% selon la plateforme d’échange Caption, probablement encore moins depuis la vague de forte valorisation de 2021-2022), et réalisent in fine un gain lors de la revente de leurs titres – c’est qu’on nomme parfois “le mirage des BSPCE”.

Cet état de fait a attisé une certaine méfiance autour de la distribution et de l’usage des BSPCE, qui demeurent pourtant un excellent outil à la fiscalité très attrayante pour attirer et retenir les meilleurs talents, et qui permet de partager la création de valeur à long-terme de l’entreprise avec l’ensemble des employés y ayant contribué.

Afin de dissiper le mirage et d’optimiser les plans de BSPCE pour les rendre plus tangibles, nous avons identifié 3 principaux leviers qui peuvent être activés.

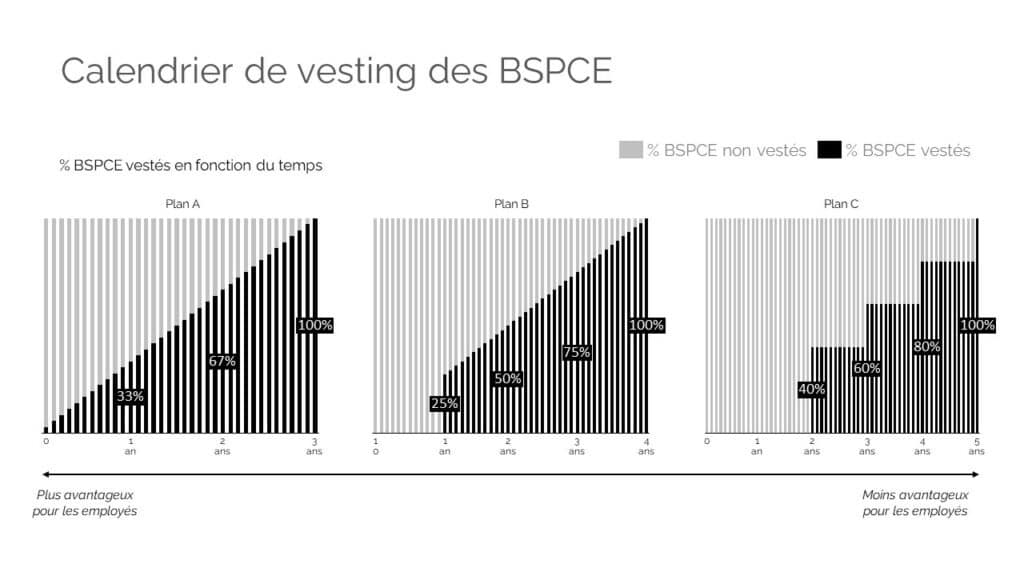

I. Optimiser le calendrier de vesting

Le calendrier standard de vesting proposé par la plupart des start-up est de 4 ans, dont un an de “cliff”, c’est-à-dire que les employés débloquent 25% de leurs options au bout d’une année, puis le reste progressivement à échéance régulière (généralement mensuelle ou trimestrielle).

Si l’on observe relativement peu de variance sur le calendrier de vesting parmi les start-ups, il existe néanmoins trois variables principales sur lesquelles on peut jouer: la durée du plan (de 3 à 5 ans), la durée du cliff (de 0 à 2 ans) et le rythme d’accumulation d’options post-cliff (de mensuel à annuel). Plus ces variables sont réduites, plus le plan est attractif pour les employés.

Chez Inato nous avons opté pour le Plan B ci-dessus (le plus courant), après avoir mûrement regardé chacune de ces variables.

La durée du plan

Elle dure généralement entre 3 et 5 ans. Un plan de 3 ans permet plus de flexibilité mais requiert un renouvellement à une fréquence plus élevée (lourd à gérer quand le nombre de bénéficiaires augmente fortement). A l’opposé un plan de 5 ans nous a paru plus rigide, et moins en phase avec la durée moyenne dans laquelle les nouveaux employés se projettent dans leur entreprise. Nous avons donc opté pour l’entre-deux.

La durée du cliff

La mise en place d’un cliff permet de s’assurer que les employés ont eu une contribution significative avant d’accumuler des BSPCE. Après avoir observer les anciens employés, il nous a semblé que ceux partis avant un an d’ancienneté avaient généralement eu une contribution marginale au succès de l’entreprise, alors qu’un impact majeur se fait régulièrement sentir au bout de 9-12 mois. A l’opposée, une durée de cliff plus élevée nous semblait faire courir un risque de démotivation trop important et apparaissait inadéquat avec la philosophie de mieux partager la création de valeur. Nous avons donc opté pour une durée d’un an de cliff.

Le rythme d’accumulation d’options post cliff

Un rythme plus élevé que mensuel (trimestriel, semestriel ou annuel) nous semblait surtout enclencher des effets pervers, dans le sens où il encourage les employés à optimiser leur date de départ en fonction de l’échéance d’accumulation. Si un employé sur le départ sait qu’il doit attendre 6 ou 8 mois avant de vester un nombre important d’options, il a tout intérêt à retarder sa date de départ afin d’atteindre cette échéance, sans incitation particulière à rester motivé jusqu’au bout. Pour éviter cet écueil, nous avons donc opté pour un rythme mensuel.

Au-delà de ces trois variables principales, il nous a semblé important:

- d’établir la date de commencement de vesting au 1er jour de travail des employés (et non au moment de l’attribution des BSPCE), afin de garantir l’équite entre employés et de limiter le nombre d’attribution dans l’année (chacune ayant un coût administratif et juridique considérable)

- de s’assurer que la date de fin de vesting prise en compte est la date de fin de contrat effective des employés (et non la date de décision de mettre un terme au contrat)

- d’insérer une clause d’accélération dans les contrat de BSPCE, permettant aux employés de vester l’intégralité de leurs titres avant échéance en cas de rachat de l’entreprise ou d’introduction en bourse. Cette clause d’accélération est particulièrement incitative pour aligner l’ensemble des employés à préparer ces évènements, et peut être associée à une clause de rétention à X mois à compter de la date d’opération

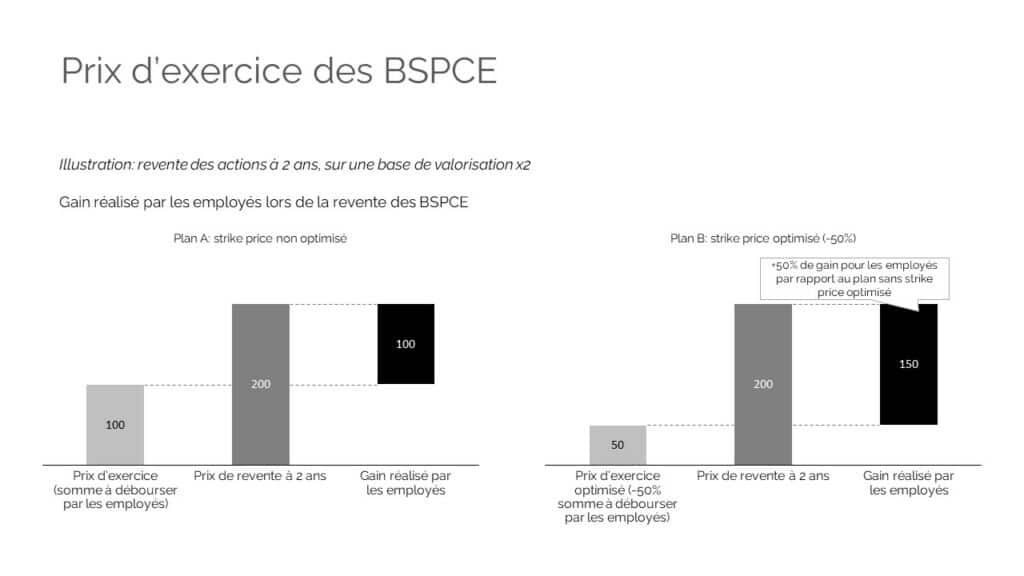

II. Baisser le prix d’exercice

Le 2e levier majeur pour optimiser les plans de BSPCE est de jouer sur le prix d’exercice (le ‘strike price’).

Traditionnellement, le prix d’exercice unitaire des BSPCE est fixé au prix unitaire de l’action valorisé lors de la dernière levée de fonds. En effet, une condition pour que le mécanisme d’abattement fiscal des BSPCE pour l’entreprise et les employés soit valable est que le prix d’exercice reflète la valeur de marché de l’entreprise au moment de l’attribution (si c’est n’est pas le cas, ces BSPCE sont susceptibles d’être requalifiés légalement en compléments de salaire assujettis aux charges sociales et à l’impôt sur le revenu).

Baisser le prix d’exercice des BSPCE permet de les rendre bien plus attractifs pour les employés:

- en générant une plus-value latente directe (la différence entre le prix unitaire de l’action et le strike price)

- en réduisant d’autant la somme que les employés devront débourser à l’exercice des BSPCE, les rendant plus abordables et accessibles

Il est tout à fait possible de fixer un strike price inférieur au prix unitaire de l’action (de 30 à 50%) de la dernière levée. Pour cela, il faut être en mesure de justifier auprès de l’administration fiscale que ce strike price optimisé reflète la valeur de marché juste (”fair market value”) des BSPCE, qui est inférieure à la valeur des actions car:

- Les BSPCE sont associés à des actions ordinaires, contrairement aux actions des fonds de VC liées aux dernières levées de fonds qui sont généralement associées à des actions préférentielles (qui les protège en cas de baisse de valorisation), et qui viennent en volume conséquent leur donnant un poids politique plus important (meilleur accès à l’information, influence plus grande sur les opérations de l’entreprise) – ce qui justifie une valorisation moins forte des BSPCE

- Les actions issues des BSPCE sont associées à un risque d’illiquidité plus élevé, car les ventes d’actions sont contrôlées et les transactions secondaires moins accessibles pour ces porteurs que pour les fonds d’investissement

Concrètement, il est nécessaire de recourir aux services d’évaluation financière d’un cabinet externe pour justifier d’un strike price significativement plus faible (moins de 20%) que le prix unitaire de l’action à la dernière valo. Les Big Four proposent notamment ce type de service standardisé, il est facturé environ 15,000-20,000€ pour le rapport initial (qui est valable 6 mois) et environ 4,000-8,000€ pour les rapports actualisés (en l’absence de nouvelle levée de fonds). Ce coût peut être prohibitif pour les levées de fonds d’amorçage ou en série A, mais l’investissement devient plus attractif pour les tours suivants où la valeur unitaire des actions augmente considérablement.

III. Ajuster la période d’exercice

Enfin, le dernier levier majeur pour optimiser les plans de BSPCE et les rendre plus tangibles est de rallonger leur fenêtre d’exercice (la “post-termination exercise period”).

La grande majorité des plans de BSPCE restreignent à 3 mois (et dans certains cas à 1 mois) la période d’exercice des BSPCE suivant le départ des employés. Cela a pour résultat qu’une grande majorité des employés qui quittent leur entreprise avant un évènement de liquidité n’exercent jamais leurs BSPCE car:

- ils n’ont pas les moyens d’exercer leurs BSPCE (ils doivent en effet débourser le prix de souscription pour les convertir en actions ordinaires,) il est par ailleurs très compliqué d’obtenir un crédit bancaire pour ce genre d’opération

- ils n’ont pas le temps de réaliser les démarches et rassembler les liquidités nécessaires, d’autant plus dans une période d’incertitude suivant le départ d’un poste

- ils ne souhaitent pas prendre le risque d’exercer leurs BSPCE, en ayant une visibilité faible sur l’évolution de la valeur des actions de l’entreprise (l’investissement peut être fait à perte) et la proximité plus ou moins importante d’un évènement de liquidité leur permettant de les revendre

Etendre la fenêtre d’exercice des BSPCE permet de répondre à ces trois écueils majeurs, et de mieux reconnaître la contribution de l’ensemble des employés à la réussite de l’entreprise, pas uniquement de ceux présent au moment de l’évènement de liquidité / ceux qui ont des moyens financiers plus conséquents et peuvent plus aisément exercer leurs BSPCE à leur départ.

Chez Inato, nous avons décidé de fixer la période d’exercice à 7 ans suivant la date de départ des employés. Cela leur permet de pouvoir attendre sereinement un évènement de liquidité, et de pouvoir les exercer sans risque à ce moment-là (parfois même sans nécessairement avancer les fonds du prix d’exercice en cas d’achat-revente immédiat). Sachant que la durée maximale d’exercice des BSPCE est fixée à 10 ans à partir de la date d’attribution, offrir une période d’exercice à 7 ans post départ revient à pousser le délai d’exercice à la durée maximale pour les salariés partis avec au moins 3 ans d’ancienneté.

Par ailleurs, fixer une période d’exercice plus longue a pour bénéfice de limiter le nombre effectif d’actionnaires (les détenteurs de BSPCE non exercés ne sont pas actionnaires), ce qui permet une gestion plus aisée de l’actionnariat et de la table de capitalisation.

*****

En conclusion, il est important de bien prendre en considération et ajuster si nécessaire l’ensemble de ces variables avant de fixer les plans de BSPCE. Si l’on veut maintenir une équité forte entre employés, il est en effet souhaitable que les variables majeures (durée du plan, possibilité de réduire le strike price, période d’exercice) soit les mêmes d’une année sur l’autre et d’un plan à l’autre. Il est parfois possible de modifier a posteriori les conditions des plans de BSPCE passés, mais il faut pour cela que ces plans l’aient prévu et cela peut être particulièrement compliqué à gérer juridiquement (et coûteux en frais d’avocats).

Enfin, il faut garder à l’esprit que tout plan de BSPCE, même optimisé, porte un certain risque. Les plans de BSPCE ne peuvent délivrer in fine de la valeur pour les employés que si la valorisation financière de l’entreprise continue de s’accroître. Ils permettent d’aligner les intérêts des employés et ceux de l’entreprise pour atteindre cet objectif commun.