Au plus fort de la bulle tech, en Août 2021, j’avais publié un premier article sur la situation que nous traversions : Entre calculs et spéculation : Comment valoriser une startup ?

J’y expliquais notamment les méthodes de valorisation dites DCF et celles des multiples. L’objectif était aussi de décrire les mécanismes d’offre, de demande et de spéculation qui ont amené des fonds d’investissements à surenchérir sur certains actifs, et ce, parfois, de manière irrationnelle.

Trois ans plus tard, ce deuxième article reprend des réflexions sur un sujet que j’affectionne particulièrement : la convergence des méthodes de valorisation entre les mondes des VC, des fonds de Private Equity et des marchés publics. Selon moi, en plus de la remontée des taux directeurs, c’est cette convergence qui explique la correction des valorisations des startups depuis fin 2022 et leur difficulté à lever de l’argent.

J’espère que cette analyse permettra aux entrepreneurs de mieux comprendre les difficultés de financement que nous rencontrons depuis 2022 et de s’y adapter. L’objectif est aussi de donner quelques grilles de lectures de la situation actuelle en reprenant une vue plus globale du financement de l’écosystème tech. Car au-delà des sujets de valorisation, l’impact économique est bien réel, à commencer par des ralentissements et licenciements dans de nombreuses startups en 2023, comme Ankorstore, Jellysmack, Sunday ou Payfit.

Mais commençons par préciser les différents acteurs en présence.

* * * * * * *

Note : Cet article a d’ailleurs été retravaillé et mis à jour en 2025 dans le livre Start Up & Down qui retrace les différentes crises qu’a traversées Partoo au cours de son histoire. J’y partage notamment notre retour d’expérience sur les crises de la dette technique, l’intensification de la concurrence ou encore la crise du financement.

* * * *. * * * *

I – Qui détient finalement les startups et sociétés tech qui nous entourent ?

Comment les entreprises se financent-elles ?

Les premiers actionnaires des startups et des sociétés tech sont généralement des « personnes physiques » : les fondateurs et le management. Cependant, des financements additionnels sont rapidement nécessaires. La société va alors souvent chercher des fonds sur le marché privé. Cela peut être auprès d’autres personnes physiques comme les Business Angels, ou bien auprès d’acteurs institutionnels et fonds privés. Ce financement peut se faire soit sous forme de dette (les fonds ne détiennent alors pas de parts dans l’entreprise) soit sous forme de capital, aussi appelé « equity » : les fonds sont alors actionnaires de la structure.

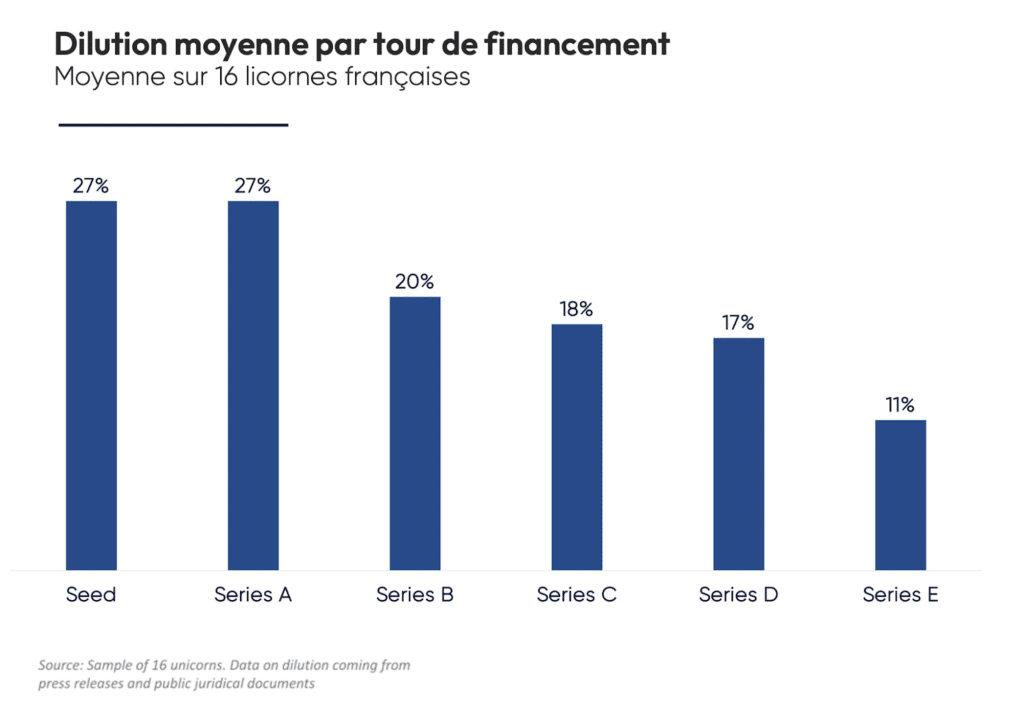

À chaque tour d’investissement, les fondateurs et le management se « diluent », c’est-à-dire qu’ils perdent des parts de leur capital au profit des nouveaux investisseurs – comme le montre le graphique ci-dessous, dont les chiffres sont issus de l’excellente présentation d’Alexandre Dewez, VC chez Eurazeo, publiée en Janvier 2023.

Ces fonds privés qui investissent de l’argent en prenant des parts dans les entreprises qui nous entourent sont des « personnes morales ». De manière générale, les fonds privés sont appelés en anglais Private Equity (PE). Cependant, de manière restrictive, le terme de Private Equity est généralement réservé aux fonds privés qui investissent dans des sociétés matures et rentables.

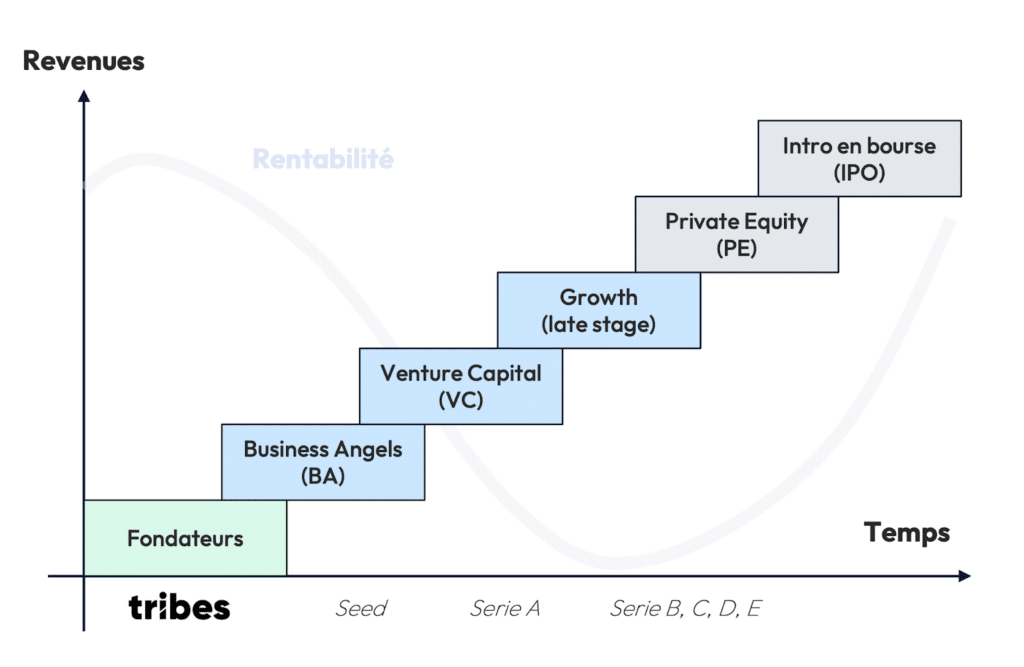

Pour simplifier, on distingue communément trois types de fonds :

- Les fonds de capital-risque ou Venture Capital (VC) en anglais, qui investissent dans des sociétés très jeunes via des levées de fonds en Seed (pour des montants de 500k€ à 3M€), ou Série A (de quelques millions à plusieurs dizaines).

- Les fonds de Growth (late stage) qui investissent des montants plus importants de dizaines ou centaines de millions d’euros pour accompagner les startups dans leur phase de scale – on parle de scale-ups.

- Les fonds de Private Equity (PE) qui investissent dans des entreprises matures, souvent rentables et avec une croissance inférieure à 30% – cela leur permet de compléter leur investissement en capital avec plus ou moins de dette (on parle alors de fonds LBO ou Buy Out).

En parallèle de ces investissements « privés », il y a le marché « public », c’est-à-dire la bourse. Ce marché est accessible aux investisseurs particuliers, mais aussi à des sociétés d’investissements, notamment des fonds d’Asset Management.

L’actionnariat d’une société cotée en bourse est généralement le résultat de son histoire capitalistique. Ainsi, Amazon est détenu à 10% environ par Jeff Bezos, mais aussi par des fonds d’Asset Management comme the Vanguard Group (7%) ou encore des investisseurs particuliers. De son côté, Elon Musk détient encore plus de 15% de Tesla, quand les autres actionnaires en détiennent moins de 5% chacun. L’actionnariat d’une société cotée est finalement beaucoup plus éclaté que celui d’une société privée étant donné qu’en bourse, n’importe quel investisseur particulier peut acheter des parts du capital !

Une société privée peut décider d’entrer en bourse sur les marchés publics (NASDAQ, Euronext…), souvent pour aller chercher des financements additionnels nécessaires à son développement. En effet, la bourse permet d’accéder à un panel plus large d’investisseurs, notamment tous les investisseurs particuliers. C’est aussi une manière pour les investisseurs privés historiques (les fonds ou le management) de réaliser tout ou une partie de leur plus-value en cédant des actions. En anglais une entrée en bourse se dit « IPO » pour Initial Public Offering.

Si le parcours classique consiste à développer son entreprise au moyen de fonds privés puis d’entrer en bourse, certaines sociétés décident parfois d’en sortir. Ce fut par exemple le cas d’Iliad, maison mère de Free, qui quitta la bourse en 2021 après plus de 17 ans de présence sur Euronext. Baccarat, Natixis, Alès Groupe, PSB Industries ou Artefact ont aussi fait ce choix.

Voici donc un schéma très théorique qui résume l’évolution d’une startup, ses différentes phases de financement dans le temps, selon sa maturité, ses revenus et sa rentabilité (l’axe de rentabilité étant décalé et sujet à débat).

Le rapprochement de deux mondes

En VC, Growth et PE, les méthodes de valorisation, les horizons de temps, les attentes vis-à-vis des sociétés cibles, l’accompagnement et les styles (baskets vs. cravates) sont très différents.

La stratégie d’un fond de VC est relativement simple : chercher le « home run » ou « fund returner ». Il s’agit de LA startup qui permettra, par sa réussite, de rentabiliser l’ensemble du fonds investi. On dit généralement que sur 25 investissements en VC, 19 startups feront faillite, 5 auront de bonnes performances et une seule aura une trajectoire exceptionnelle : le fameux « home-run ».

Les fonds de VC vont généralement valoriser chaque startup sur la base d’une idée, d’une équipe et des premiers succès. L’analyse financière est en effet compliquée étant donné la faible maturité de l’activité. Pour diversifier au maximum les risques pris, les fonds de VC vont souvent prendre des participations minoritaires dans les sociétés : les tickets sont alors relativement faibles et il est donc nécessaire de réaliser de nombreuses opérations pour déployer son capital (i.e. investir). Un bon exemple est celui de Kima Ventures, le fond de Xavier Niel opéré par Jean de la Rochebrochard, qui réalise plus de 2 opérations par semaine, se positionnant ainsi comme un des fonds d’investissement les plus actifs au monde. Il s’agit ici d’investissements en minoritaires pour quelques centaines de milliers d’euros généralement.

Les fonds de Growth investissent dans des entreprises un peu plus matures (late-stage) pour des montants plus importants : plusieurs dizaines de millions sur des séries B ou C. Les fonds de Growth ont un portefeuille plus limité que les fonds de VC et auront donc des écarts de performance entre leurs différentes participations plus faibles à la sortie. De manière générale, il est (était ?) rare que les entreprises dans lesquelles les fonds de Growth investissent fassent faillite, comme il est rare qu’une seule société soit un home-run. La stratégie est donc moins risquée que celle d’un fonds de VC, mais plus diversifiée que celle des fonds de PE. A ce stade de maturité, les fonds utilisent généralement des méthodes de valorisation un peu plus précises comme celle des multiples (voir l’article Tribes sur les méthodes de valorisation). Bien sûr, cette méthode ne donne qu’un indicateur, mais la réalité est bien plus simple : les valorisations suivent la loi de l’offre et de la demande… A noter qu’à ce stade de maturité, il est difficile de valoriser une startup sur ses cash-flows futurs (méthode DCF) pour deux raisons : d’une part la société n’est pas rentable et ne génère donc pas de cash-flows ; d’autre part, avec une croissance du chiffre d’affaires pouvant dépasser les 80%, il est très difficile de prévoir si / quand la rentabilité sera atteinte.

Les fonds de Private Equity, eux, investissent pour la plupart dans des sociétés plus traditionnelles (Picard, Cerballiance, Toys’R’us, Vivarte, Solocal…) et existent depuis bien plus longtemps. Ils ont pour leur part une stratégie moins diversifiée et avec des attentes de performance sur chaque société plus homogène. Les fonds de PE s’appuient principalement sur des effets de levier (financement par dette bancaire) pour créer de la valeur. Pour maximiser cet effet de levier, les fonds de PE vont naturellement cibler des sociétés matures, moins technologiques, avec des cash-flows et suffisamment d’actifs – afin de pouvoir convaincre les banques de leur prêter de l’argent. Ils vont être capables de déployer des centaines de millions d’euros et prévoir un Business Plan clair pour les prochaines années : ils vont ainsi pouvoir valoriser les entreprises cibles via la méthode DCF ou sur des multiples de rentabilité (EBITDA), chose impossible pour les startups.

* * * * *. *

On voit bien ici que les fonds de VC, de Growth et de PE ont des logiques d’investissements très différentes…

Cependant, depuis quelques années, nous observons une convergence stratégique entre ces 3 mondes. En effet depuis 2015, la concurrence dans le Private Equity s’est renforcée : la dette bon marché et la concurrence entre les fonds ont fait flamber le prix des actifs et les multiples d’EBITDA. Pour s’y retrouver, les fonds de PE ont commencé à appliquer des effets de levier de plus en plus importants, c’est-à-dire à acheter des sociétés avec de plus en plus de dettes. Dans ces conditions, la tentation était grande d’investir dans des sociétés de croissance (les scale-ups) et moins dans des sociétés de rendement. Aux Etats-Unis, des fonds comme Silver Lake ou Vista Private Equity se sont installés sur ce segment ; en France, les fonds traditionnels du PE comme KKR ou Apax ont aussi pris des positions dès 2018. Et le mouvement s’est accéléré. En 2021, KKR, l’un des principaux fonds américains lançait ainsi un « fonds technologique de nouvelle génération » de 2,2 milliards d’euros à destination des opportunités d’investissement en Growth. Même chose en France : en 2019 le fonds d’infrastructure Infravia se lançait dans le Growth, tout comme le fonds de PE français Wendel en 2021. De son côté, entre 2017 et 2020, le fonds d’investissement privé Eurazeo prenait le contrôle de 100% du capital de IdInvest, un fonds de VC et de Growth ayant réalisé plus de 4000 opérations en Europe depuis sa création en 1997.

Alors que les fonds de PE se tournaient dès 2018 vers le Growth, les fonds de VCs y ont, eux aussi, vu une belle opportunité !

Dès 2017, certains VC ont commencé à voir les choses en grand et ont réussi à lever des fonds de Growth de plusieurs milliards de dollars. La concurrence issue des fonds de PE et l’explosion des montants levés par les fonds de VC a finalement fait flamber les prix des startups late-stage en déséquilibrant les mécanismes classiques d’offre et de demande. Cette tendance a notamment conduit à la création de nombreuses licornes aux Etats-Unis (AirBNB, Deliveroo, Uber…) et plus récemment en France (Doctolib, ManoMano, Mirakl, Ÿnsect, Lydia…).

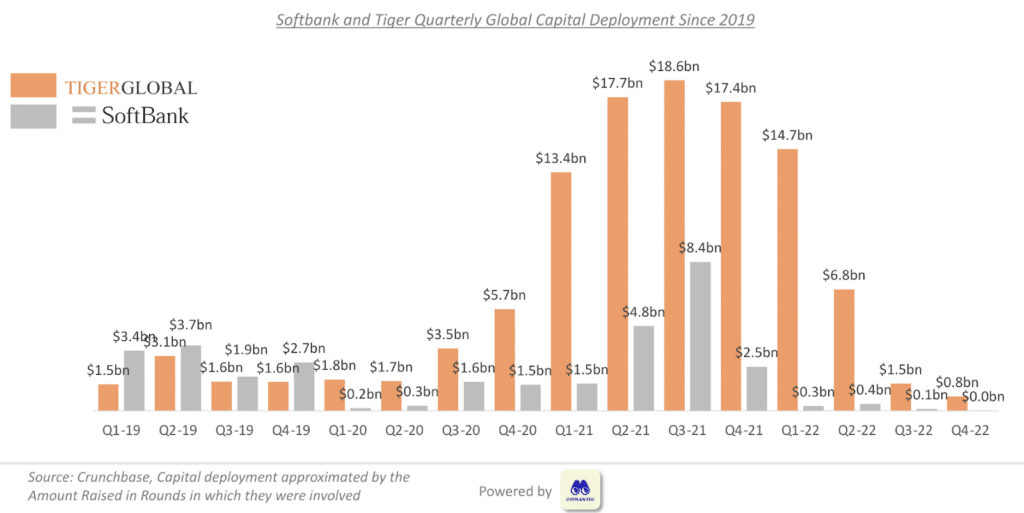

Certains fonds qui investissaient auparavant des tickets de quelques millions dans de jeunes startups sur la base d’une équipe et d’une idée, se sont mis à travailler de la même manière… mais pour des tickets de plusieurs centaines de millions ! Le monde du VC s’est ainsi transformé et les plus-values (latentes) qui se comptaient auparavant en millions d’euros se sont rapidement comptés en milliards. Il y a eu évidemment SoftBank mais aussi Sequoia, Norwest Venture, Tiger Global ou encore Koshla Ventures.

Cet afflux massif d’argent a mécaniquement fait grimper les valorisations… mais a surtout mené à des erreurs d’investissement majeures pour ces fonds. Ils ont en effet dû investir des montants gigantesques sans forcément prendre le temps d’effectuer les analyses et due diligences nécessaires en amont. Tiger Global et Softbank ont chacun perdu des dizaines de milliards de dollars dans de nombreux investissements douteux comme WeWork pour Softbank ou FTX pour Tiger Global – pour ne citer qu’eux ! Le retrait de ces fonds de VC sur-capitalisés dès 2022 n’a pas aidé le marché à se stabiliser suite à la remontée des taux.

Sources : présentation d’Alexandre Dewez, VC chez Eurazeo, publiée en Janvier 2023

II – Avec la hausse des taux, la fête est finie pour les startups

Pour de nombreux spécialistes, la dégradation de la situation et la crise du monde de la tech est principalement due à une remontée des taux directeurs, c’est-à-dire du coût de l’emprunt : si les taux directeurs de la FED (Réserve Fédérale Américaine) étaient de moins de 0,25% entre mars 2020 et mars 2022, ils sont passés à plus de 1,5% à l’été 2022. La tendance s’est ensuite dégradée… En février 2023, en France, l’inflation, dopée par l’augmentation du prix de l’énergie, a atteint 8,5% sur un an. La remontée des taux directeurs a cependant un impact direct sur l’économie car elle augmente mécaniquement les taux d’intérêt pratiqués par les banques, amenant une baisse des investissements des entreprises et donc un ralentissement de la croissance. Jérôme Lamotte, directeur du Marché des Entreprises Banque Populaire expliquait à l’époque en 2022 : “Nous sommes à un point d’inflexion. Les instituts économiques s’accordent à dire que, dans les mois à venir, la croissance sera très faible. Personne ne veut employer le mot récession, pourtant les signes sont là, le ralentissement de l’économie est indéniable“.

Plus généralement, la hausse des taux d’intérêt a donc été à l’origine :

- Du ralentissement de l’économie de manière générale – avec les effets cumulés du Covid, de la guerre et de la crise énergétique

- De la diminution de la valeur des sociétés en elles-mêmes – explications ci-dessous.

- De la baisse des investissements opérés par les fonds – dans une période d’incertitude

Sur le sujet de l’impact des taux directeurs sur les valorisations, il faut revenir à des théories financières, notamment le concept de « Present Value » des cash-flows à venir. Si vous n’êtes pas fan de finance, n’hésitez pas à passer ce court paragraphe.

Pour faire simple, un euro de cash-flow aujourd’hui vaut plus qu’un euro demain : la différence entre les deux est liée aux taux d’intérêt. Si les taux d’intérêts sont nuls, alors un euro aujourd’hui est égal à un euro demain. Si les taux d’intérêts sont de i%, alors un euro aujourd’hui vaut « 1 / (1+i) ^ nombre d’années ». On dit que les cash-flows futurs sont « actualisés » ou « discountés » pour prendre en compte le coût de l’argent (i.e. les taux d’intérêt). Ainsi, lorsqu’on augmente les taux d’intérêt, la valeur actualisée des cash-flows futurs baisse. Pour les startups non rentables, c’est la double peine : les pertes présentes sont toujours là mais les profits futurs valent moins… Ainsi, l’augmentation des taux d’intérêt va mécaniquement faire baisser la valeur d’une startup et pousser les fonds d’investissement à demander à l’entreprise de trouver de la rentabilité au plus tôt.

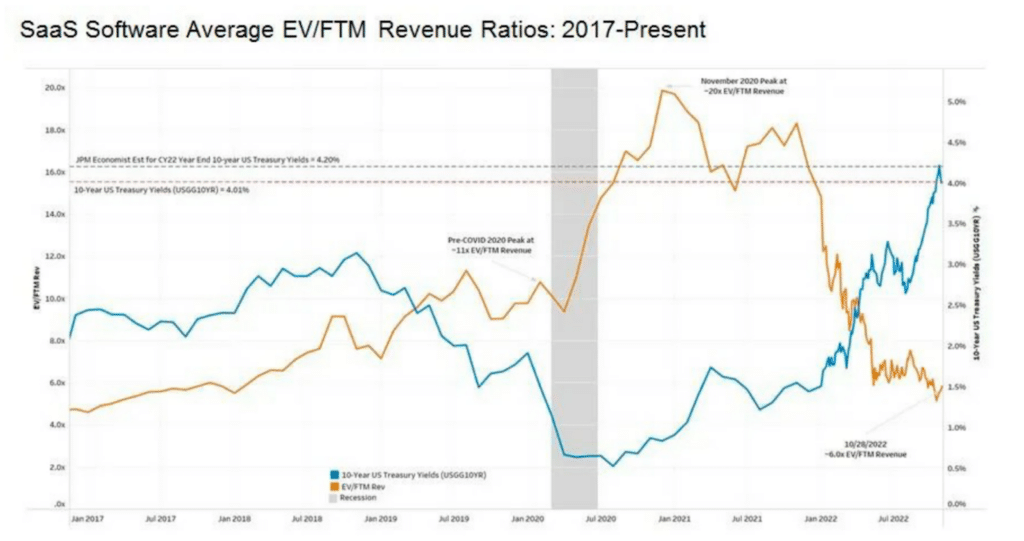

Il y a donc une corrélation inverse entre les taux directeurs des banques centrales et la valorisation des entreprises. C’est ce qu’on voit dans le graphique ci-dessous qui présente les taux à 30 ans US et les multiples EV / FTM (Forward Twelve Months, c’est-à-dire l’ARR prévu à horizon 12 mois) des sociétés tech US cotées en bourse…

Sources : présentation d’Alexandre Dewez, VC chez Eurazeo, publiée en Janvier 2023 / Elad Gil

La remontée des taux, déclencheur de la crise des startups tech

Mais le problème va au-delà d’un ralentissement économique, d’une baisse des investissements et d’une diminution de la valeur intrinsèque des actifs. La remontée des taux d’intérêt n’est pas le problème en lui-même mais le déclencheur de la crise. En effet, ce changement de paradigme n’a finalement fait que mettre en lumière une bulle financière à l’œuvre depuis 2020 et liée aux spéculations sur les valorisations des sociétés tech – voir encore l’article sur les mécanismes de spéculation.

La baisse des financements en Growth amène en effet de nombreuses entreprises tech à chercher des financements auprès d’autres fonds ou sur les marchés publics. Et cela a mis en lumière des décalages flagrants entre les méthodes de valorisation des startups et celles de l’économie traditionnelle. La convergence des méthodes de valorisation entre fonds de VC, fonds de Private Equity (PE) et marchés publics n’est pas du tout dans l’intérêt des startups. Et c’est ce mécanisme qui est à la source des turbulences de ces deux dernières années.

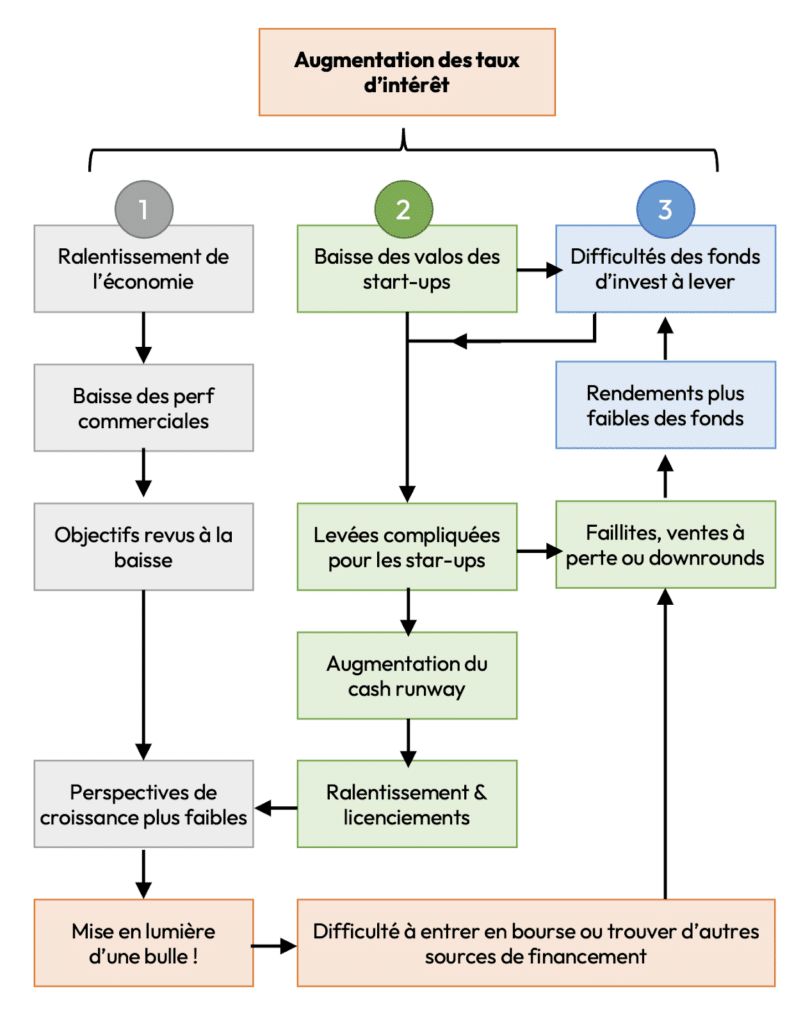

J’ai donc essayé de me poser et de faire un schéma théorique des effets à l’œuvre depuis 2022. On voit bien dans un premier temps que l’augmentation des taux d’intérêts a un impact direct sur l’économie réelle, mais aussi sur les valos (cf. ci-dessus) et sur la difficulté des fonds à lever auprès de leur LP (voir point suivant).

Mais ce qui est intéressant, et malheureux, c’est que les effets se renforcent les uns les autres. Le ralentissement de l’économie a un impact sur les perspectives de croissance des startups ce qui a, en retour, un impact sur leur valorisation.

On retrouve ici les différentes idées que mentionnait le fond de VC Sequoia dans son mémo de 52 pages de mai 2022, à destination de ses startups :

- « Le capital était gratuit, maintenant il est cher »

- « La croissance à tout prix n’est plus récompensée »

- « Cette situation va durer longtemps »

Quel impact pour les fonds d’investissement tech ?

Un point important à avoir en tête c’est que selon certains analystes, beaucoup de scale-ups tech en France et aux États Unis ne valent même plus leur « liquidation preference », c’est-à-dire la valeur minimale que les investisseurs attendent pour ne pas perdre d’argent (voir concept de « preferred shares » expliqué dans le précédent article que j’avais publié).

En effet, pendant la bulle 2020-22, les fonds de VC et de Growth ont investi dans des sociétés tech SaaS sur des multiples de revenus de l’ordre de x10 à x100. Les investisseurs ont ainsi dû acheter à l’avance plus de 2 ans d’exécution parfaite : c’était le prix à payer pour faire ce type d’investissements à l’époque où les taux d’intérêt étaient nuls. Cependant, aujourd’hui, avec la montée des taux, les multiples de revenus se négocient entre x4 et x10 en SaaS : les fonds ne peuvent plus investir sur des promesses de croissance mais sur des taux de croissance actuels. Si un VC a investi 10M€ dans une société valorisée à 30M€ en 2021 pour 1M€ de revenus et que la société a délivré son plan de croissance à x3 en un an, la valorisation aujourd’hui serait de l’ordre de 15M€, soit un tout petit peu plus que le montant levé… Cependant, si la société a fait moins que son plan de croissance, le fonds a perdu de l’argent.

Il faut savoir qu’un fond de VC ou de Growth doit lui aussi convaincre des investisseurs de lui confier de l’argent : il s’agit de bailleurs de fonds institutionnels connus sous le nom de LPs (Limited Partners). Ces LP sont généralement des fonds de pension, des fonds de dotation et des family offices qui disposent de beaucoup de liquidités. Si tout se passe bien et que la startup réussit à entrer en bourse ou à être rachetée, le VC récupère les fonds ou, mieux encore, génère un bénéfice sur son investissement qu’il se répartit avec les LPs. Mais dans l’environnement actuel, où les startups voient leurs valorisations réduites, les investisseurs privés deviennent plus pointilleux quant à l’endroit où ils placent leur argent.

“Nous nous attendons à ce qu’il y ait de plus en plus de sociétés de capital-risque zombies”, a ainsi déclaré Maelle Gavet, PDG du réseau mondial d’entrepreneurs Techstars. “Ce nombre pourrait atteindre jusqu’à 50% des VC dans les prochaines années, qui ne seront tout simplement pas en mesure de lever leur prochain fonds”, a-t-elle ajouté. Dans le marché du capital-risque, un zombie est une société d’investissement qui ne lève plus de fonds pour soutenir de nouvelles entreprises. Elle fonctionne toujours dans le sens où elle gère un portefeuille d’investissements. Mais elle cesse de faire de nouveaux chèques aux fondateurs, car elle peine à générer des rendements. “Le climat de collecte de fonds pour les VCs s’est considérablement refroidi, de sorte que de nombreuses entreprises ne seront pas en mesure de lever leur prochain fonds.” déclare un VC basé à Paris.

Dans ces conditions, certaines startups on parfois fait le choix d’opérer des « downrounds » c’est-à-dire des levées de fonds à des valorisations inférieures à la valo de la précédente levée. Cela a par exemple été le cas de Dataiku qui a levé 200M$ à une valo de 20% inférieure à l’opération précédente. De son côté, le spécialiste suédois du paiement fractionné Klarna annonçait en Juillet 2022 un tour de table de 800 millions de dollars – après avoir licencié 700 personnes en mai dernier soit 10% de ses effectifs. Ce dernier tour de table valorisait Klarna a 6,7 milliards de $, une valorisation en baisse de 85% par rapport aux 45,6 milliards de juin 2021…

Pour se protéger contre ce type d’opérations et éviter de perdre de l’argent, les fonds ont aujourd’hui recours à des clauses de « liquidation preference » à 2 ou 3 fois les montants investis. Sauf qu’à la prochaine levée, il faudra justifier une valorisation plus élevée au risque de diluer intégralement les fondateurs… Plus grave, ce nouveau paradigme risque de bloquer certains projets d’IPO ou de M&A. Selon l’investisseur américain Bill Gurley, « les investisseurs seront très mal alignés. Cela va être le chaos ».

A noter que de nombreuses opérations de M&A se font en dessous des montants levés. Ainsi mi-décembre 2022, la startup de quick-commerce Getir rachetait son concurrent Gorillas : le nouvel ensemble était ainsi valorisé 10 milliards de dollars, alors que Getir était valorisé 12 milliards en mars dernier. Alors que Gorillas avait levé 1,3 milliard de dollars en moins de deux ans, ses investisseurs ont finalement obtenu 40 millions de dollars en cash et des actions de Getir…

Quel impact pour les startups et l’écosystème tech ?

Tous ces enjeux financiers ne sont pas sans impact pour l’économie réelle. Plusieurs fleurons de l’écosystème tech européen ont fait faillite entre 2022 et 2023. Made.com qui était entré en bourse à une valorisation de près de 800M€ a ainsi déposé le bilan 18 mois plus tard, en novembre 2022. Il y a un an, le français Sigfox qui avait levé plus de 300M$ a été acquis par Unabiz pour moins de 4M$, tandis qu’Agricool se vendait à Vif Systems pour 50k€ après avoir levé une somme totale de 35M€. On peut donc parler de faillites.

De nombreuses sociétés n’arrivent pas non plus à boucler leur levée dans les conditions attendues – ce qui est compréhensible au vu la situation. Après avoir levé 50M€ en 2018, Klaxoon prévoyait de lever 100M€ avant de finalement annoncer un tour à 15M€ mi-février 2023. Un grand merci d’ailleurs pour la transparence de son fondateur Matthieu Beucher qui partageait ainsi son retour d’expérience dans un article LinkedIn, permettant à de nombreux entrepreneurs de se sentir moins seuls dans la galère…

Enfin, dans un environnement financier incertain, les startups doivent se préparer au pire. On appelle généralement le « cash runway » la durée que peut tenir une startup avant sa prochaine levée : c’est donc un indicateur clé aujourd’hui, car il est peu probable que l’environnement financier s’améliore drastiquement dans les 18 prochains mois. Et quand vos revenus sont limités, il est nécessaire de limiter vos pertes qui peuvent parfois être colossales comme l’ont montré les résultats de Swile en 2021, rendus publics en 2022 (11M€ de CA pour 41M€ de perte). Malheureusement pour limiter les pertes, la variable d’ajustement est généralement la masse salariale : dit plus simplement, pour tenir plus longtemps, il faut se séparer de certains employés.

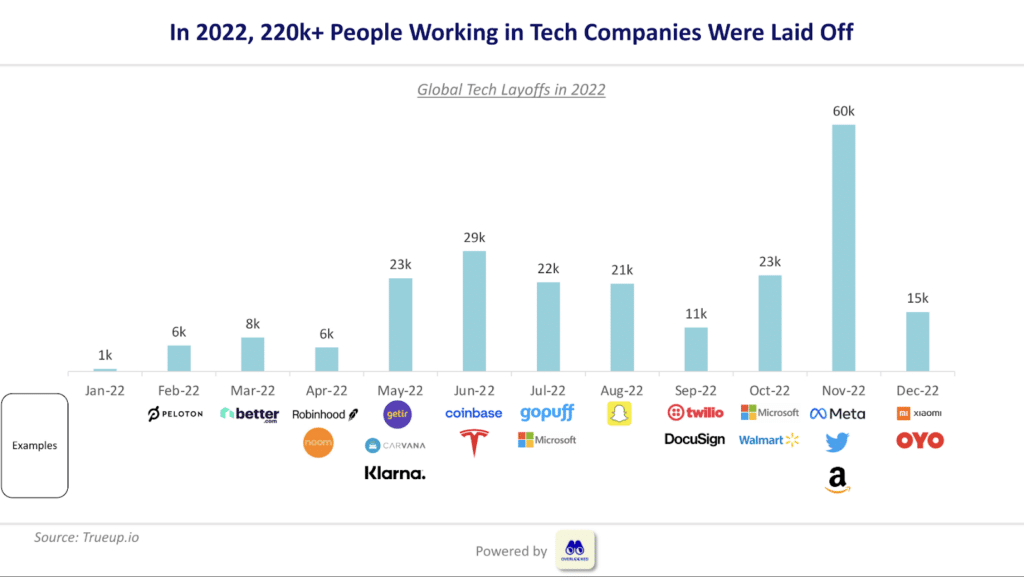

En France, au-delà des quelques annonces publiques chez Meero, Sunday, Back Market ou Ankorstore courant 2022, les entreprises et les médias ont assez peu communiqué sur les plans de licenciements. D’une part car c’est extrêmement triste et que cela ne donne pas une bonne image de notre économie ; d’autre part car ils n’ont aucune information à ce sujet et ne pourront rien communiquer sans éléments « officiels ».

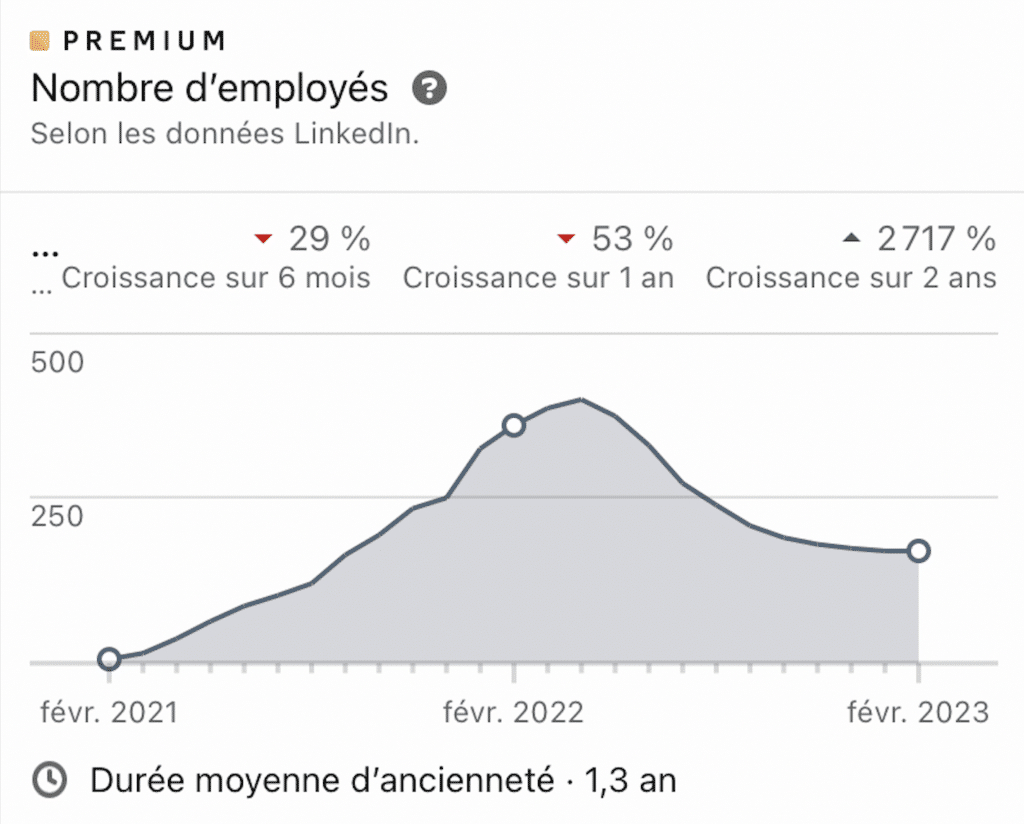

Cependant, pour bien comprendre l’impact de la crise de 2022, il peut être utile de regarder les évolutions des effectifs des startups tech françaises entre 2022 et 2023. Si on prend un exemple anonyme, on voit ci-dessous que cette startup de 450 salariés il y a un an, est passée sous la barre des 200 collaborateurs sur LinkedIn (chiffres de LinkedIn premium). Cependant la réalité est encore plus préoccupante car sur ces 200 salariés référencés sur LinkedIn, beaucoup ne sont en réalité plus en poste : ils préfèrent en effet ne pas modifier leur profil en attendant de retrouver du travail.

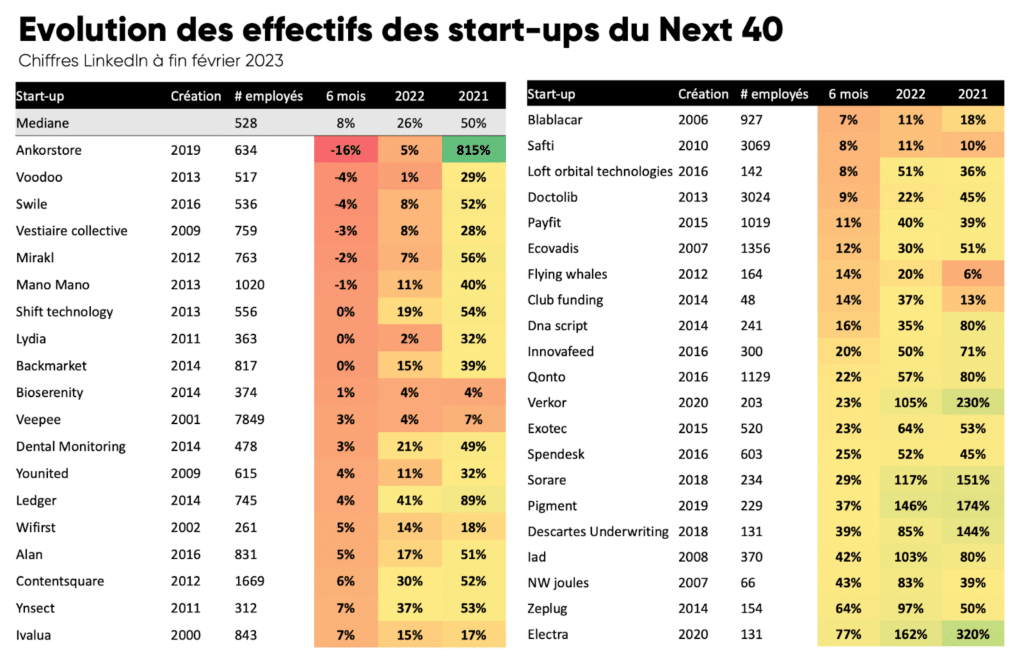

On pourrait se dire que cette triste réalité ne touche que certaines entreprises… Cependant, il n’y a qu’à faire le même exercice pour le Next40 soit les 40 startups les plus en vue de l’écosystème français et ayant levé les plus gros montants – indicateur discutable.

Dans le tableau ci-dessous, on observe que les recrutements ont fortement baissé sur les 6 derniers mois. Par ailleurs, les effets de la crise sont encore très peu visibles : ainsi les effectifs de Payfit ont progressé de 11% sur les 6 derniers mois alors que les Echos annonçait malheureusement un plan de départ de l’ordre de 20% des effectifs début Mars 2023.

III – Des voix alternatives de financement face à la crise ?

Face à l’enrayement du système de financement VC, certains évoquent des voix alternatives : les fonds de PE plus traditionnels ou encore les entrées en bourse (IPO).

Cependant, il est important de comprendre, comme nous le disions plus haut, que les modes de valorisation de ces écosystèmes sont beaucoup plus rationnels que ceux des fonds de VC. Ils s’appuient généralement sur des chiffres de rentabilité et sur des taux de croissance actuels, plus que sur des Business Plans à 3 ans. Ce sont donc des alternatives en effet, mais des alternatives difficiles.

Au début de cette « crise », le gouvernement français avait annoncé un objectif de 10 licornes en bourse d’ici 2025. Vraiment ? Il s’agit là d’un immense pari : les entreprises de la French Tech sont-elles réellement prêtes à se confronter à la dure loi des marchés publics ?

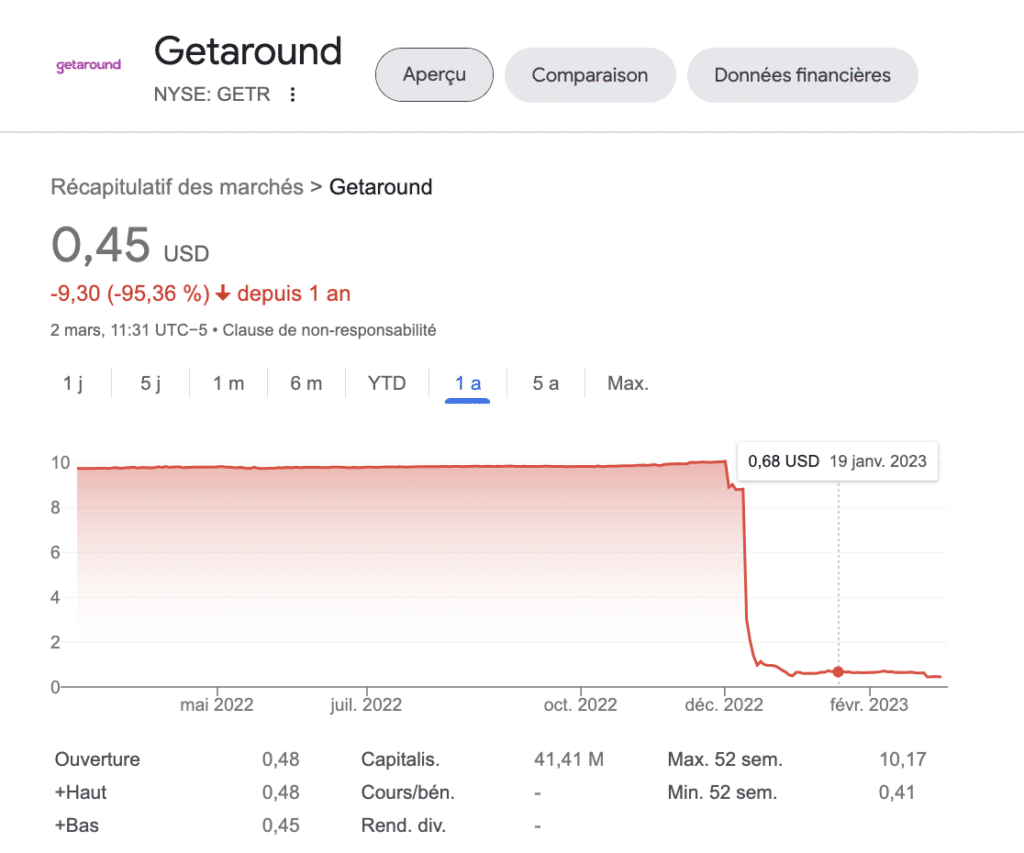

Le 8 décembre 2022, Getaround, qui avait racheté en 2019 le français Drivy pour 300M€, est entré en bourse aux Etats-Unis. En amont de l’opération, toute la presse s’en est félicitée ! En particulier en France.

Une semaine plus tard, le cours de bourse de Getaround a chuté de 90% à moins de 100M€ de valorisation. Impossible de trouver un article sur le sujet pour expliquer cette chute. Cependant, les chiffres publiés par Getaround parlent d’eux même : 60M€ de revenus pour 100M€ de perte. L’entreprise avait levé environ 600M$ depuis sa création. Avec une série D en 2018 de 300M$.

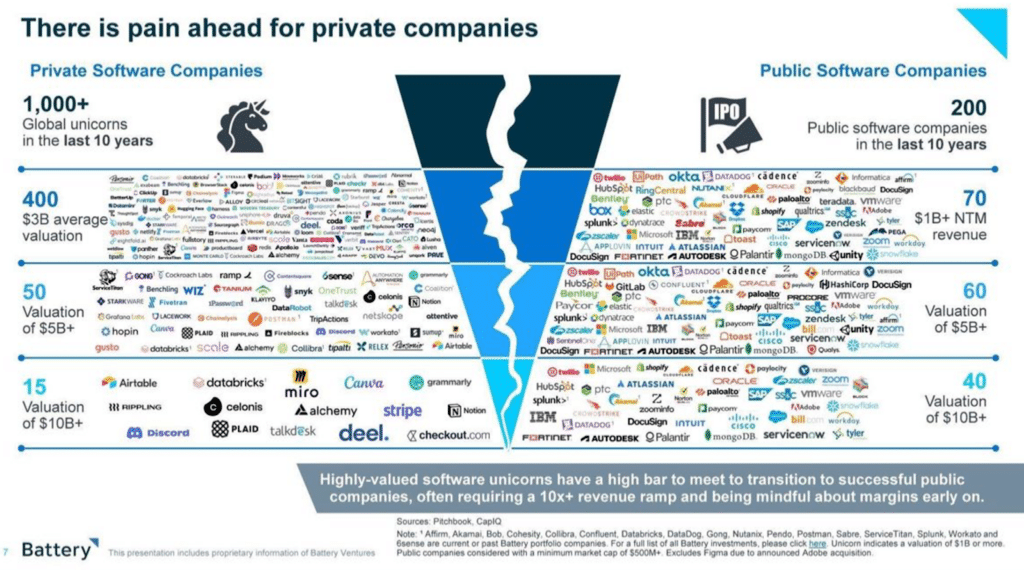

La question des entrées en bourse (IPO) des licornes est donc épineuse. Il y avait en 2022 dans le monde plus de 1000 sociétés tech valorisées plus d’un milliard, mais seulement 200 sont entrées en bourse à plus d’un milliard sur les 10 dernières années comme le montre le schéma ci-dessous !

La bourse n’a jamais été le meilleur ami des startups tech françaises. En 2021, Deezer entrait en bourse à 1Mds€ de valo, l’action chutant de 35% le premier jour pour atteindre une valo de 340M€ aujourd’hui. De son côté, le français Believe entrait en bourse à 2Mds€ en Juin 2021, sa capitalisation est aujourd’hui passé en dessous d’un milliard. La question n’est donc peut-être pas d’introduire des licornes en bourse mais de les préparer à tenir le coup dans un environnement qui ne fait pas de cadeau.

Il n’y a qu’à regarder les évolutions des sociétés tech cotés sur 2022. Même si les valorisations repartent à la hausse, le fait d’être coté n’a pas empêché Google, Microsoft ou Amazon d’annoncer des milliers de licenciements. Plus largement, la question n’est peut-être pas celle du mode de financement mais celle du mode de croissance. Mais cela pourrait faire l’objet d’un article spécifique sur le sujet.

Et après ?

Difficile après cet article de conclure par une note positive !

L’histoire a montré que toute crise apporte forcément son lot de changements, dont certains s’avèrent parfois bénéfiques. La situation que nous traversons a l’avantage de mettre en lumière les travers de l’ultra-financement et de l’hyper-croissance non raisonnée.

Dans quelques années, une startup ne sera peut-être plus jugée uniquement sur les montants levés mais sur le nombre d’emplois pérennes qu’elle crée, les valeurs qu’elle porte et l’activité économique qu’elle génère. Déjà de nombreux indicateurs comme la Rule of 40, se généralisent et prennent en compte à la fois la croissance de la société et sa rentabilité. Le concept de Centaure vient aussi concurrencer celui de Licorne, mettant en avant les sociétés réalisant plus de 100M€ de revenus. C’est déjà un début.

En attendant, le plus important est sans doute de se serrer les coudes, continuer à transformer l’écosystème tech français et positionner l’Europe comme un des leaders de cette quatrième révolution industrielle.

* * * * * *

Si le sujet des scale-ups vous intéresse, je me permets de faire une petite promo de Start to Scale , un livre sorti en mai 2023, qui résume une bonne partie de ce que j’ai appris chez Partoo sur comment structurer une société, la scaler et l’organiser : l’idée était de fournir un playbook pour passer de 500k€ de revenus à plus de 20M€. Ce livre regroupe donc tous les conseils que j’aurais aimé qu’on me donne ces dernières années.

Chaque chapitre aborde un thème important du scale et s’appuie à la fois sur des théories, des articles externes, de nombreux échanges avec des pairs et experts et enfin des exemples concrets que nous avons vécus. J’y ai aussi ajouté des schémas pour faciliter la compréhension de certaines idées.

Je travaille sur ce livre depuis plus de trois ans, en documentant tous les choix opérationnels et les stratégies que nous avons mis en place : si vous souhaitez le lire, c’est par ici !